Πιστωτικά θετική εξέλιξη εκτιμά ο οίκος πως είναι η έκδοση του Τιερ ΙΙ της Πειραιώς παρέχοντας στήριξη στην κεφαλαιακή επάρκεια, αυξάνοντας κατά 110 μονάδες τον αντίστοιχο δείκτη (CAR).

Σύμφωνα με την Moody’s, η προσπάθεια της τράπεζας προετοιμάζει το έδαφος για την ολοκλήρωση του στρατηγικού πλάνου για σημαντική μείωση των Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs) το 2020 μέσω τιτλοποιήσεων, οι οποίες θα έχουν αρνητική επίδραση στα κεφάλαια. Παράλληλα, όπως σημειώνει, ο οίκος, διαφοροποιεί τις πηγές χρηματοδότησης.

Οι υπολογισμοί και η ανάλυση της Moody’s

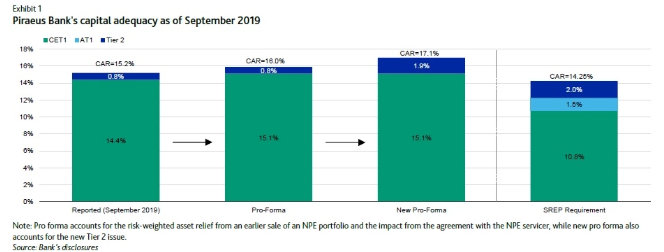

Στην ανάλυση σημειώνεται ότι η Πειραιώς παρουσίασε στα τέλη Σεπτεμβρίου 2019 pro forma CAR 16%, λαμβάνοντας υπόψη προηγούμενη πώληση NPEs και την συμφωνία με την Intrum Hellas. Η Moody’s τώρα υπολογίζει ότι ο νέος δείκτης pro forma CAR έχει

- αυξηθεί στο 17,1%, έναντι απαίτησης για το 2020, σύμφωνα με την διαδικασία αξιολόγησης των ρυθμιστικών αρχών (SREP) για 14,25%.

Η έκδοση του ομολόγου ακολουθεί την ανακοίνωση της νέας στρατηγικής της τράπεζας για να μειώσει τα προβληματικά δάνεια. Το Tier II θα μετριάσει τις συνέπειες στην κεφαλαιακή θέση με βάση το αναθεωρημένο σχέδιο, το οποίο θα περικόψει τον δείκτη CAR κατά περίπου 180 μονάδες βάσης. Σύμφωνα με τη νέα στρατηγική της Πειραιώς, θα περιορίσει

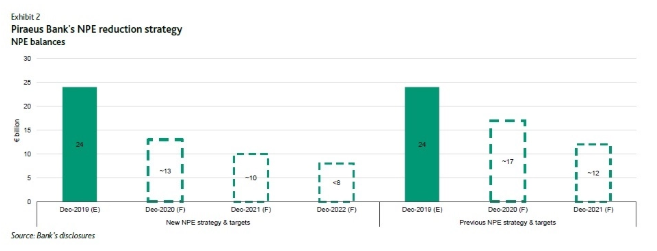

- τα NPEs μέσω δυο μεγάλων τιτλοποιήσεων το 2020 που συνολικά φτάνουν τα 7 δισ. ευρώ.

Σε σύγκριση με το προηγούμενο πλάνο η μείωση των NPEs επιταχύνεται με στόχο να είναι κάτω από 8 δισ. ευρώ στα τέλη του 2022.

Η Moody’s περιγράφει το σχέδιο των δυο τιτλοποιήσεων και την πρόθεση της τράπεζας να αξιοποιήσει το σχέδιο Ηρακλής. Η κυβέρνηση θα εγγυηθεί τα senior ομόλογα που θα εκδοθούν τα οποία θα διακρατήσει η Πειραιώς. Η τελευταία σκοπεύει να κάνει αίτηση για κρατικές εγγυήσεις στα senior ομόλογα, τα οποία θα αναγνωριστούν

- ως εξυπηρετούμενα δάνεια και πιθανότατα, εκτιμά η Moody’s, θα θεωρηθούν «μηδενικού ρίσκου».