της Έλενας Ερμείδου

Την μείωση των ασφαλιστικών εισφορών στην εργασία και την δημιουργία ενός κεφαλαιοποιητικού πυλώνα αποταμίευσης για την σύνταξη προτείνει το ΙΟΒΕ στην μελέτη για την επίλυση του συνταξιοδοτικού «Συνταξιοδοτική μεταρρύθμιση και ανάπτυξη». Χρειάζεται ακόμα πολλή δουλειά για να καταστεί βιώσιμο το συνταξιοδοτικό … «η ασφαλιστική αγορά έχει όλες τις προϋποθέσεις για να συνεισφέρει ουσιαστικά σε μία τέτοια λύση: τεχνογνωσία και εμπειρία, κεφάλαια, ευρωπαϊκό θεσμικό πλαίσιο, αυστηρή εποπτεία και διαφάνεια», παρατηρεί ο Πρόεδρος της ΕΑΕΕ Αλέξανδρος Σαρρηγεωργίου.

Η πρόταση του ΙΟΒΕ που κατατέθηκε στην ημερίδα της ΕΑΕΕ στόχο έχει την ενίσχυση των ρυθμών ανάπτυξης της ελληνικής οικονομίας, την μείωση της ανεργίας και την αύξηση του ρυθμού των επενδύσεων, μειώνοντας ή εξαλείφοντας τις αδυναμίες του ισχύοντος συνταξιοδοτικού συστήματος. Τοποθέτηση στην ημερίδα εκτός της ΕΑΕΕ έκαναν ΣΕΒ και ΣΕΤΕ.

Για την ανάκαμψη του βιοτικού επιπέδου στην Ελλάδα απαιτούνται επενδύσεις, οι οποίες σήμερα παραμένουν σε εξαιρετικά χαμηλό επίπεδο, στο ½ πριν την κρίση και σε σχέση με την υπόλοιπη Ευρώπη. Η ανεργία έχει μειωθεί, αλλά παραμένει σε εξαιρετικά υψηλά επίπεδο, το ποσοστό συμμετοχής στην εργασία είναι ιδιαίτερα μικρό για τις γυναίκες (60%) και τους νέους έως 25 ετών 25%, ταυτόχρονα το συνταξιοδοτικό σύστημα παραμένει εξαιρετικά δαπανηρό σε σχέση με τις υπόλοιπες Ευρωπαϊκές χώρες. Η συνταξιοδοτική δαπάνη ως ποσοστό στο ΑΕΠ το 2016 έφτανε στην Ελλάδα στο 17,7%, η υψηλότερη μεταξύ των 28 χωρών της ΕΕ, με το μέσο όρο των 28 χωρών στην ΕΕ στο 12,6%, με την χαμηλότερη συμμετοχή στο ΑΕΠ να έχει η Ιρλανδία με μόλις 5,7% σύμφωνα με την Eurostat.

Οι δύο στόχοι του συνταξιοδοτικού

Το συνταξιοδοτικό σύστημα εξυπηρετεί κοινωνικούς και οικονομικούς στόχους: Είναι η στήριξη του βιοτικού επιπέδου των συνταξιούχων, η ικανοποιητική ανταποδοτικότητα των εισφορών, η μείωση της φτώχειας, η εμπιστοσύνη των ασφαλισμένων, ο προγραμματισμός της ζωής, η εξασφάλιση της βιωσιμότητας του συστήματος, η ελαχιστοποίησης της επιβάρυνσης των νοικοκυριών, από εισφορές και φόρους, η ενίσχυση της αποταμίευσης.

Η σύνδεση του συνταξιοδοτικού με το δημογραφικό

Η βιωσιμότητα του ασφαλιστικού συνδέεται με το δημογραφικό πρόβλημα της Ελλάδα. Οι δημογραφικές τάσεις είναι αμείλικτες. Το 1960 εργάζονταν 10 για ένα συνταξιούχο 65 ετών, σήμερα μόνο 3 ενώ για το 2060 μόλις 1,5. Το 1960 το ποσοστό του πληθυσμού ηλικίας 60 ετών ήταν στο 11%, σήμερα στο 28% και το 2060 στο εκτιμάται να φτάσει στο 42%. Αντίθετα το ποσοστό των ατόμων ηλικίας από 0-19 ετών το 1960 ήταν 35%, σήμερα 19% και το 2060 υπολογίζεται στο 16% σύμφωνα με τα Ηνωμένα Εθνη.

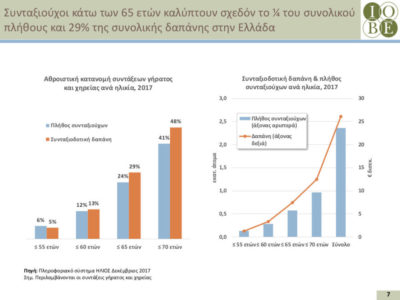

Σύμφωνα με τα δεδομένα οι συνταξιούχοι κάτω των 65 ετών καλύπτουν σχεδόν το ¼ του συνολικού πλήθους και 29% της συνολικής δαπάνης στην Ελλάδα. Σύμφωνα με στοιχεία από το πληροφοριακό σύστημα ΗΛΙΟΣ το πλήθος των συνταξιούχων κάτω των 70 ετών φτάνει στο 41% ενώ η συνταξιοδοτική δαπάνη στο 48%.

Ο λογαριασμός δεν βγαίνει

Για να αντιμετωπιστεί το δημογραφικό χρειάζεται να μπουν στο συνταξιοδοτικό σύστημα οι κεφαλαιοποιητικοί πυλώνες. Ητοι, συνταξιοδοτικές εισφορές που συγκεντρώνονται κατά την διάρκεια του εργασιακού βίου σε ατομικούς λογαριασμούς που επενδύονται, οι παροχές κάθε συνταξιούχου να πληρώνονται από το αρχικό κεφάλαιο συν την απόδοση. Απαραίτητα στο σύστημα να δοθούν φορολογικά κίνητρα.

Κατανομή κινδύνων

Εξέχουσας σημασίας ότι οι κεφαλαιοποιητικοί πυλώνες διαφοροποιούν τον κίνδυνο για το ασφαλιστικό σύστημα. Στην δημόσια ασφάλιση ο κίνδυνος των περικοπών για να αντιμετωπιστεί ένα τυχόν δημοσιονομικό πρόβλημα είναι μεγάλος, αν όχι σίγουρος. Άλλος κίνδυνος που ελλοχεύει το δημόσιο σύστημα υγείας, είναι το δημοσιονομικό. Στην επαγγελματική ασφάλιση ελλοχεύει ο επενδυτικός κίνδυνος και στην ιδιωτική ασφάλιση, τέλος ελλοχεύει ο κίνδυνος του αντισυμβαλλόμενου. Με κατάλληλο, ωστόσο σχεδιασμό του συνταξιοδοτικού συστήματος στη βάση των τριών πυλώνων, περιορίζεται σημαντικά ο συνολικός κίνδυνος.

Τι έγινε μέχρι σήμερα για την εξυγίανση του συστήματος

Για τον εξορθολογισμό του συνταξιοδοτικού κατά την περίοδο 2010-2018 έγιναν παρεμβάσεις δομικές και παραμετρικές, όπως είναι η ενοποίηση των ασφαλιστικών ταμείων, η εξίσωση κανόνων εισφορών και τρόπου υπολογισμού παροχών, ο διαχωρισμός κλάδων υγείας από σύνταξης, σύνδεση παροχών με το σύνολο των καταβεβλημένων εισφορών κατά την διάρκεια του εργασιακού βίου, αύξηση των ορίων ηλικίας συνταξιοδότησης, αυστηροποίηση του πλαισίου προώρων συνταξιοδοτήσεων, περικοπές συντάξεων κ.ά.

Ωστόσο, οι διαδοχικές μειώσεις των παροχών κλόνισαν την εμπιστοσύνη των πολιτών προς το σύστημα και μείωσαν τα κίνητρα εισφοράς, ενώ δημιουργήθηκε νομικός κίνδυνος από επικείμενες δικαστικές αποφάσεις για ανατροπή των περικοπών. Σημειώνεται επάρκεια στο σύστημα μετά από τις παρεμβάσεις όμως σύμφωνα με υποθέσεις που βασίζονται στην μεγάλη αύξηση του ποσοστού συμμετοχή στην αγορά εργασίας και αύξηση του ποσοστού των γεννήσεων. Ωστόσο ήδη από το 2018 παρατηρούνται σημαντικές αποκλίσεις και από τα δύο παραπάνω βασικά σενάρια.

Ουραγός στις επενδύσεις

Η Ελλάδα βρίσκεται στην τελευταία θέση στις επενδύσεις από κεφαλαιοποιητικές εισφορές μεταξύ των Ευρωπαϊκών χωρών. Οι συνολικές επενδύσεις των παροχών κεφαλαιοποιητικών συντάξεων σύμφωνα με στοιχεία του ΟΟΣΑ για το 2017 στην Ελλάδα έφταναν μόλις το 0,8% επί του ΑΕΠ με την Δανία πρώτη στο 208%, την Ολλανδία στο 184,2% και την Ελβετία στο 148,8%.

Από την άλλη οι συνταξιοδοτικές εισφορές στο δημόσιο πυλώνα παραμένουν πολύ υψηλές, στο 27% (Ελβετία 8,4%)και με ανώτατο όριο ασφαλιστέων αποδοχών μέσου εισοδήματος στο 390%, (τρεις φορές πάνω από το μέσο εισόδημα). Το δε, υψηλό κόστος εργασίας στο εύρος 40-80 χιλ. ευρώ συνεισφέρει στη μετανάστευση εργαζομένων με υψηλές δεξιότητες, ενώ ασθενές παραμένει το οικονομικό κίνητρο για να ασφαλιστεί κάποιος.

Αναλυτικά τι προτείνεται

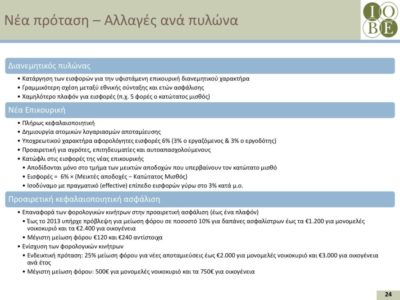

Προτείνεται η κατάργηση εισφορών για την υφιστάμενη επικουρική διανεμητικού χαρακτήρα, επικουρική σύνταξη πλήρως κεφαλαιοποιητική, επαναφορά φορολογικών κινήτρων στην προαιρετική ασφάλισης με πλαφόν.

Από τα οφέλη της νέας πρότασης είναι η μείωση του μισθολογικού κόστους εργασίας, η μακροχρόνια μείωση της δημοσιονομικής χρηματοδότησης, η δημιουργία συστήματος εθνικής αποταμίευσης, η καλύτερη αξιοποίηση των ατομικών εισφορών των ασφαλισμένων.

Η προτεινόμενη μείωση των εισφορών ενισχύει τα κίνητρα για απασχόληση αυξάνοντας τη συμμετοχή στην αγορά εργασίας κατά περίπου 100 χιλιάδες άτομα. Σε συνδυασμό με ενίσχυση των επενδύσεων του κεφαλαιοποιητικού πυλώνα, το πραγματικό ετήσιο ΑΕΠ εκτιμάται ότι αυξάνεται έως και 7 δισεκ. κατά μέσο όρο για τα επόμενα 40 χρόνια.

Insuranceworld.gr