Αναρτήθηκε σήμερα στον ιστοχώρο της Τράπεζας της Ελλάδος η Έκθεση Χρηματοπιστωτικής Σταθερότητας, η οποία δημοσιεύεται δύο φορές το χρόνο από τη Διεύθυνση Χρηματοπιστωτικής Σταθερότητας.

Μεταξύ άλλων διαπιστώνονται¨

- Οι κίνδυνοι για τη χρηματοπιστωτική σταθερότητα στην Ελλάδα είναι κυρίως εξωγενείς, προερχόμενοι από την αύξηση των γεωπολιτικών εντάσεων και την άνοδο του εμπορικού προστατευτισμού.

- Η ελληνική οικονομία αναμένεται να επηρεαστεί κυρίως έμμεσα, από ενδεχόμενη επιβράδυνση του ρυθμού ανάπτυξης της παγκόσμιας και ευρωπαϊκής οικονομίας, και επιβάρυνση του επενδυτικού κλίματος.

- Το 2024, οι ελληνικές τράπεζες βελτίωσαν περαιτέρω τα θεμελιώδη τους μεγέθη, ενισχύοντας σημαντικά την κερδοφορία και την κεφαλαιακή τους επάρκεια, διατηρώντας τη ρευστότητα σε υψηλό επίπεδο και βελτιώνοντας περαιτέρω την ποιότητα των στοιχείων του ενεργητικού τους.

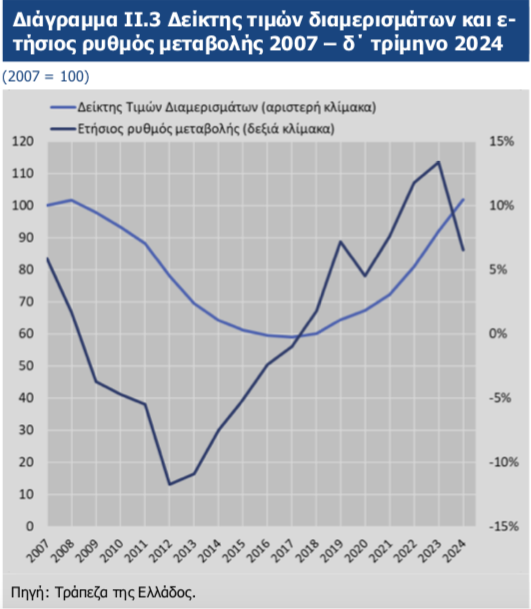

Όσον αφορά στον κίνδυνο τιμών κατοικιών για τα νοικοκυριά η Έκθεση διαπιστώνει:

Η αυξητική τάση στις τιμές των οικιστικών ακινήτων συνεχίστηκε το δ ́ τρίμηνο του 2024, αλλά με επιβραδυνόμενο ρυθμό. Αναλυτικότερα, οι τιμές των διαμερισμάτων (σε ονομαστι κούς όρους) αυξήθηκαν το δ ́ τρίμηνο του 2024 κατά 6,6% σε ετήσια βάση και πλέον απέχουν ελάχιστα από το ιστορικό υψηλό του γ ́ τριμήνου του 2008 (δ ́ τρίμηνο 2024: 101,9, γ ́ τρίμηνο 2008: 102,2, βλ. Διάγραμμα ΙΙ.3). Οι τιμές των νέων διαμερισμάτων (ηλικίας έως 5 ετών) το δ ́ τρίμηνο του 2024 αυ ξήθηκαν με μέσο ετήσιο ρυθμό 9,1% και πλέον έχουν ξεπεράσει κατά 5,8% το προη γούμενο ιστορικό υψηλό του δ ́ τριμήνου 2008 (δ ́ τρίμηνο 2024: 108,8, δ ́ τρίμηνο 2008: 103), ενώ οι τιμές των παλαιών διαμερισμάτων παρουσίασαν αύξηση κατά 4,9%. Διακρίνοντας κατά γεωγραφική περιοχή, ισχυροί ετήσιοι ρυθμοί αύξησης στις τιμές των διαμερισμάτων καταγράφηκαν στη Θεσσαλονίκη (8,2%) και στις λοιπές περιοχές της χώρας (8,7%). Στην Αθήνα ο ετήσιος ρυθμός αύξησης των τιμών των διαμερισμάτων ανήλθε σε 6,2%, με το επίπεδο τιμών το δ ́ τρίμηνο του 2024 να διαμορφώνεται σε 107,7, έχοντας ξεπεράσει κατά 6,3 μονάδες το προηγούμενο ιστορικό υψηλό (β ́ τρίμηνο 2008: 101,4). Για το σύνολο του 2024, οι τιμές των διαμερισμάτων αυξήθηκαν κατά 8,7% έναντι αύξησης 13,9% το 2023.

Αντίστοιχη είναι και η εξέλιξη του επιπέδου των ενοικίων, με το σχετικό δείκτη να διαμορφώνεται σε 109,7 με βάση τα στοιχεία του α ́ τριμήνου του 2025, έναντι 99,9 το α ́ τρίμηνο του 2024.7 Ο δείκτης ενοικίων, σε αντίθεση με το δείκτη τιμών κατοικιών, παραμένει σημαντικά χαμηλότερος από το ιστορικό υψηλό του (124,3 το γ ́ τρίμηνο του 2011). Οι τιμές στην ελληνική αγορά κατοικιών για το επόμενο διάστημα εκτιμάται ότι θα συνεχίσουν να αυξάνονται, αλλά με ηπιότερους ρυθμούς, όσο η ζήτηση από το εσωτερικό8 και το εξωτερικό9 διατηρείται ισχυρή και το απόθεμα κατοικιών παραμένει περιορισμένο. Η χαμηλή προσφορά σε σύγκριση με τη ζήτηση είναι απόρροια της εκτεταμένης επενδυτικής εκμετάλλευσης της κατοικίας, της απόσυρσης από την αγορά ακινήτων που εξασφαλίζουν μη εξυπηρετούμενα δάνεια και προορίζονται για πλειστηριασμό και της υποτονικής δραστηριότητας στον κατασκευαστικό κλάδο για μακρά χρονική περίοδο, η οποία δεν έχει επιτρέψει την ομαλή αναπλήρωση του αποθέματος.

Κρίνεται θετικό, εντούτοις, το γεγονός ότι σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ για το 2024 καταγράφηκε σημαντικός ρυθμός αύξη- σης της ιδιωτικής οικοδομικής δραστηριότητας, που αντανακλάται στην αύξηση κατά 14,9% του αριθμού των οικοδομικών αδειών που εκδόθηκαν σε σχέση με το 2023. Αντίστοιχα, η ακαθάριστη προστιθέμενη αξία του κατασκευαστικού κλάδου διαμορφώθηκε σε 2,2% για το 2024, έναντι 2,1% το 2023 (βλ. Διάγραμμα ΙΙ.4).

Οι παραπάνω εξελίξεις στις τιμές των οικιστικών ακινήτων αναδεικνύουν την απαρχή συσσώρευσης κυκλικού συστημικού κινδύνου, αλλά δεν προκαλούν ανησυχία από πλευράς χρηματοπιστωτικής σταθερότητας, ιδιαίτερα αν ληφθεί υπόψη το χαμηλό επίπεδο εκταμιεύ- σεων στεγαστικών δανείων.

Η αύξηση των τιμών των κατοικιών σε συνδυασμό με τη φορολογική επιβάρυνση των ακινήτων, αλλά και του αυξημένου λειτουργικού κόστους τους, συνέβαλαν τα τελευταία έτη στην όξυνση του στεγαστικού ζητήματος, το οποίο αντικατοπτρίζεται στο μερίδιο του κόστους στέγασης 10 προς το διαθέσιμο εισόδημα (2023: 35,2%). Υπό το πρίσμα αυτό, η τρέχουσα συγκυρία κρίνεται κατάλληλη για τη λήψη μέτρων από την πολιτεία στην κατεύθυνση του περιορισμού τυχόν δυ- σμενών επιπτώσεων στη χρηματοοικονομική κατάσταση των νοικοκυριών από το στεγαστικό ζήτημα (όπως για παράδειγμα το μέτρο επιστροφής ενός ενοικίου ετησίως με βάση εισοδηματικά κριτήρια11), καθώς και τη βελτίωση των συνθηκών πρόσβασης στην αγορά κατοικίας. Αναλυτι- κότερα, πρωτοβουλίες σχετικές με την παροχή στήριξης για ανακαίνιση παλαιών κατοικιών (π.χ. πρόγραμμα “Αναβαθμίζω το Σπίτι μου”) και με την ενίσχυση της προσφοράς (π.χ. “Κοινωνική Αντιπαροχή”) αναμένεται να συμβάλουν στην αντιμετώπιση του ζητήματος μέσω της βελτίωσης του κτιριακού αποθέματος. Επίσης, πρωτοβουλίες όπως το πρόγραμμα “Σπίτι μου ΙΙ” διευκολύ- νουν την πρόσβασή συγκεκριμένων κοινωνικών ομάδων στην αγορά κατοικίας (βλ. Πλαίσιο ΙΙ.1 Προγράμματα στεγαστικής πολιτικής συγχρηματοδοτούμενων στεγαστικών δανείων “Σπίτι μου ΙΙ” και “Αναβαθμίζω το Σπίτι μου”).

Ολόκληρη η έκθεση εδώ

")