Ο ρόλος του ξενοδοχειακού κλάδου ως συνιστώσα του τουριστικού κυκλώματος κρίνεται ως ιδιαίτερα σημαντικός για την ανάπτυξη της εθνικής μας οικονομίας και αποτελεί αναμφισβήτητα τον «πυλώνα» του ελληνικού τουρισμού.

Καθώς ο εισερχόμενος τουρισμός προς τη χώρα μας παρουσιάζει ανοδική πορεία τα τελευταία χρόνια, το επίπεδο της ποιότητας ειδικά των παρεχόμενων ξενοδοχειακών υπηρεσιών, θα είναι καθοριστικής σημασίας για την προώθηση και διαφήμιση του ελληνικού τουριστικού προϊόντος στο εξωτερικό και στο μέλλον. Σύμφωνα με εκτιμήσεις του ΣΕΤΕ, η άμεση συνεισφορά του ελληνικού τουρισμού στη διαμόρφωση του ΑΕΠ της χώρας εκτιμάται ως ποσοστό επί του ΑΕΠ στο 12,7% το 2024 (€30,2 δισ.), ενώ συνυπολογίζοντας και τα πολλαπλασιαστικά οφέλη, η έμμεση συνεισφορά εκτιμάται σε περίπου 31% του ΑΕΠ το ίδιο έτος, καθιστώντας τον τουρισμό βασικό πυλώνα της Ελληνικής οικονομίας.

Οι ξενοδοχειακές μονάδες της χώρας μας διακρίνονται σε διάφορες κατηγορίες ανάλογα με: α) το επίπεδο του συνδυασμού αγαθών – υπηρεσιών που προσφέρουν, β) τον τύπο ιδιοκτησίας (ελληνικών ή ξένων συμφερόντων, αλυσίδα, όμιλος κλπ.) και γ) τη γεωγραφική περιοχή στην οποία λειτουργούν. Ανάλογα με την περιοχή και τη δραστηριότητά τους, τα ξενοδοχεία διακρίνονται σε αστικά, τα οποία είναι εγκατεστημένα στα αστικά κέντρα και λειτουργούν σε δωδεκάμηνη βάση και στα εποχιακής λειτουργίας (ξενοδοχεία διακοπών – resorts), τα οποία είναι γεωγραφικά διάσπαρτα στην ευρύτερη περιφέρεια και στην πλειοψηφία τους βρίσκονται σε παραθαλάσσιες και κυρίως νησιωτικές περιοχές.

Η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών & Κλαδικών Μελετών της ICAP CRIF αναφέρει ότι, η ζήτηση εν γένει τουριστικών υπηρεσιών στην Ελλάδα, επηρεάζεται σε κάθε περίοδο από διάφορους παράγοντες όπως: οι οικονομικές εξελίξεις στις χώρες προέλευσης των τουριστών, το οικονομικό και πολιτικό περιβάλλον στην Ελλάδα και ιδιαίτερα από την «εικόνα» της χώρας στο εξωτερικό, τη διεθνή ανταγωνιστικότητα του ελληνικού τουριστικού προϊόντος καθώς και από τις διάφορες γεωπολιτικές εξελίξεις και διεθνή γεγονότα. Ειδικά σε ό,τι αφορά τη ζήτηση για ξενοδοχειακές υπηρεσίες, ο βασικός παράγοντας που την επηρεάζει είναι ο αριθμός αφίξεων των ξένων τουριστών.

Ιδιαίτερη σημασία έχει ο εισερχόμενος τουρισμός, καθώς κυριότεροι πελάτες των ξενοδοχείων στην Ελλάδα είναι οι αλλοδαποί τουρίστες, οι οποίοι επισκέπτονται την χώρα μας για διακοπές κυρίως κατά τους καλοκαιρινούς μήνες.

Μετά την σημαντική υποχώρηση που εμφάνισε ο εισερχόμενος τουρισμός στη χώρα μας το 2020 λόγω της πανδημίας του Covid-19, ανάκαμψη καταγράφεται από το 2021 και μετά. Το 2024 οι αφίξεις ξένων τουριστών κατέγραψαν νέο ρεκόρ καθώς άγγιξαν τον αριθμό των 36 εκατ. σημειώνοντας αύξηση 9,8% σε σχέση με το 2023. Η ανοδική πορεία της τουριστικής κίνησης προς την Ελλάδα τα τελευταία έτη, είναι συνδυασμός διαφόρων παραγόντων όπως, η θεώρησή της ως ασφαλής τουριστικός προορισμός, η βελτίωση των υποδομών και ειδικότερα η αναβάθμιση του ξενοδοχειακού δυναμικού της χώρας, η συστηματική διαφήμιση του ελληνικού τουριστικού προϊόντος στο εξωτερικό κ.λπ.

Οι δύο «παραδοσιακές» αγορές για το ελληνικό τουριστικό προϊόν κατά τα τελευταία χρόνια είναι σταθερά η Γερμανία και η Βρετανία. Συγκεκριμένα, το 2024, στη χώρα μας αφίχθηκαν περίπου 5,4 εκατ. Γερμανοί και 4,5 εκατ. Βρετανοί τουρίστες, καταλαμβάνοντας από κοινού μερίδιο 27,6% επί του συνόλου των αφίξεων. Επιπλέον, οι χώρες της Ε.Ε. κάλυψαν τη μεγάλη πλειοψηφία (μερίδιο περίπου 61%) των συνολικών αφίξεων το 2024. Το πρώτο 3μηνο του 2025 οι αφίξεις σημειώνουν άνοδο 5,4% σε σχέση με το αντίστοιχο διάστημα του 2024. Αναφορικά με την εξέλιξη των τουριστικών εσόδων, ανοδικά κινούνται από το 2021, για να ανέλθουν το 2024 στο ύψος των €21,7 δισ. καταγράφοντας αύξηση 5,5% σε σχέση με το 2023.

Σταθερότητα εμφανίζουν τα έσοδα το πρώτο 3μηνο του 2025. Μετά την κάμψη που εμφάνισαν οι συνολικές διανυκτερεύσεις στα διάφορα ξενοδοχειακά καταλύματα της χώρας το 2020, ανάκαμψη εμφανίζουν από το 2021, ενώ το 2024 ανήλθαν σε σχεδόν 117 εκατ. (αύξηση 3,9%). Οι αλλοδαποί τουρίστες εξακολουθούν να αποτελούν τη βασικότερη κατηγορία πελατών των ξενοδοχείων της χώρας, καθώς αντιπροσωπεύουν το 85% των συνολικών διανυκτερεύσεων για το 2024. Σχετικά με την κατανομή των συνολικών διανυκτερεύσεων κατά γεωγραφική περιφέρεια για το 2024, η περιφέρεια του Νοτίου Αιγαίου συγκεντρώνει το μεγαλύτερο αριθμό διανυκτερεύσεων με μερίδιο 27,8% επί του συνόλου και ακολουθεί η περιφέρεια Κρήτης με 24,8%. Από πλευράς κατανομής των συνολικών διανυκτερεύσεων ανά μήνα, έντονος είναι ο παράγων της εποχικότητας, καθώς οι μήνες Ιούνιος, Ιούλιος, Αύγουστος και Σεπτέμβριος συγκέντρωσαν σχεδόν το 70% του συνόλου των διανυκτερεύσεων το 2024.

Τέλος, η μέση ετήσια πληρότητα των ξενοδοχειακών καταλυμάτων της χώρας διαμορφώθηκε το 2024 σε 50,6%, από 54,7% το 2023. Σύμφωνα με τα στοιχεία του Ξενοδοχειακού Επιμελητηρίου, το 2024 καταγράφηκαν σε ολόκληρη τη χώρα 10.104 ξενοδοχειακές μονάδες έναντι 9.732 μονάδων το 2010 (σωρευτική αύξηση 3,8%). Σχετικά με την κατανομή του ξενοδοχειακού δυναμικού κατά κατηγορία, τα περισσότερα είναι ξενοδοχεία δύο αστέρων (2*), ο αριθμός των οποίων ανήλθε (το 2024) σε 3.251 (μερίδιο 32,2% επί του συνόλου). Ο συνολικός αριθμός των ξενοδοχειακών κλινών διαμορφώθηκε σε 894.854 το 2024. Αναφορικά με τη γεωγραφική κατανομή αυτών, με βάση τα στοιχεία του 2024 στην Περιφέρεια του Νοτίου Αιγαίου καταγράφηκαν 239.047 κλίνες (μερίδιο 26,7%) και ακολουθεί η Κρήτη με 196.877 κλίνες (μερίδιο 22%).

Όσον αφορά την κατανομή κατά κατηγορία ξενοδοχείου, στην περιφέρεια του Νοτίου Αιγαίου βρίσκονται οι περισσότερες κλίνες πέντε αστέρων (5*) για το 2024 (μερίδιο 34,3% επί του συνόλου των κλινών 5*). Στην ίδια περιφέρεια βρίσκονται και οι περισσότερες κλίνες τεσσάρων αστέρων (4*) με μερίδιο 30,2% επί του συνόλου των κλινών της ίδιας κατηγορίας. Οι μεγαλύτεροι ελληνικοί ξενοδοχειακοί όμιλοι (21 συνολικά) ελέγχουν συνολικά 165 ξενοδοχεία και πάνω από 60.000 κλίνες. Από την πλευρά των ξένων ξενοδοχειακών ομίλων – brands, εκτιμάται ότι 230 ξενοδοχεία ανήκουν ή βρίσκονται υπό τη διαχείριση αυτών.

Σύμφωνα με όσα αναφέρει ο Κωνσταντίνος Παλαιόλογος, Senior Consultant της Διεύθυνσης Οικονομικών – Κλαδικών Μελετών της ICAP CRIF, o οποίoς και επιμελήθηκε την εν λόγω μελέτη, από το 2013 και μετά το συνολικό μέγεθος αγοράς (έσοδα) των ξενοδοχειακών επιχειρήσεων πέντε, τεσσάρων και τριών αστέρων, κινείται ανοδικά καταγράφοντας μέσο ετήσιο ρυθμό αύξηση της τάξης του 8% την περίοδο 2013-2019, ως αποτέλεσμα και της συνεχούς αύξησης της τουριστικής κίνησης προς τη χώρα μας. Η εικόνα ωστόσο ανατράπηκε δραματικά το 2020, λόγω της πανδημίας, με αποτέλεσμα το μέγεθος της αγοράς να υποχωρήσει σε ποσοστό άνω του 70% σε σχέση με το 2019. Σημαντική ανάκαμψη καταγράφεται από το 2021 και μετά, με μέσο ετήσιο ρυθμό αύξησης 26% την περίοδο 2021-2024. Αξιοσημείωτο είναι το γεγονός ότι, ο ξενοδοχειακός κλάδος πέτυχε το “rebound” το 2022 καθώς το συνολικό μέγεθος αγοράς ξεπέρασε κατά πολύ το επίπεδο μεγέθους του 2019 (προ πανδημίας). Το 2024, τα ξενοδοχεία 4 αστέρων απέσπασαν το μεγαλύτερο μερίδιο στη συνολική αξία της εξεταζόμενης ξενοδοχειακής αγοράς, αντιπροσωπεύοντας περίπου το 44% το 2024. Ακολουθούν τα ξενοδοχεία 5 αστέρων με μερίδιο 40% και τα 3 αστέρων με 16%.

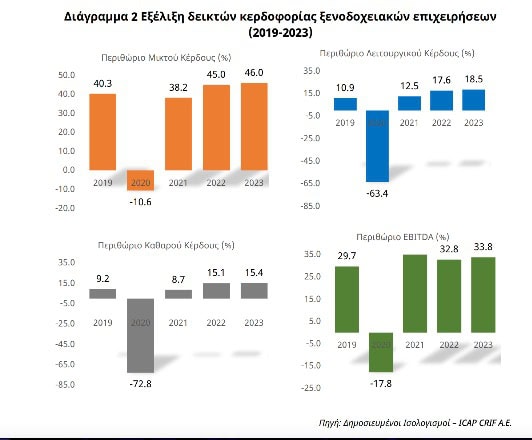

Στο πλαίσιο της μελέτης πραγματοποιήθηκε χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου βάσει επιλεγμένων αριθμοδεικτών για την 5ετία 2019-2023. Επίσης, συντάχθηκε ομαδοποιημένος ισολογισμός, βάσει αντιπροσωπευτικού δείγματος 94 εταιρειών του κλάδου, για τη διετία 2022-2023. Από την ανάλυση του ομαδοποιημένου ισολογισμού προέκυψαν τα εξής: Ο συνολικός κύκλος εργασιών αυξήθηκε κατά 11,5% το 2023/2022 ενώ τα μικτά κέρδη κατέγραψαν άνοδο κατά 13,8%. Τα λειτουργικά αποτελέσματα υποχώρησαν κατά 18,2% την ίδια περίοδο, λόγω μείωσης των προμηθειών. Τα κέρδη προ φόρων, επίσης μειώθηκαν κατά 21,4%, ενώ τα ΕBITDA των επιχειρήσεων μειώθηκαν με μικρότερο ρυθμό (3,3%). Από τις 94 επιχειρήσεις που συμπεριελήφθησαν στο δείγμα, οι 80 ήταν κερδοφόρες το 2023 (ποσοστό 85,1%) ενώ το προηγούμενο έτος οι κερδοφόρες ήταν 83 (88,3%).

Τα συνεχή deals στον κλάδο της φιλοξενίας, καταδεικνύουν ότι η Ελλάδα αποτελεί πλέον σημαντικό πόλο έλξης για νέες τουριστικές επενδύσεις, έχοντας ήδη προσελκύσει μεγάλα brands στο προσφερόμενο τουριστικό της χαρτοφυλάκιο, ενδεικτικό της δυναμικής που έχει αναπτυχθεί τα τελευταία χρόνια γύρω από τους ελληνικούς προορισμούς. Το momentum για επενδύσεις είναι εξαιρετικό και σε αυτό συμφωνούν τόσο Έλληνες επιχειρηματίες όσο και επιχειρηματίες από την αλλοδαπή. Δεν υπάρχει καμία αμφιβολία ότι, η θωράκιση αλλά και ενίσχυση του ελληνικού τουρισμού πρέπει να αποτελέσουν πρωταρχικό μέλημα τόσο για την πολιτεία όσο και για τους ίδιους τους επιχειρηματίες του κλάδου. Άπαντες συμφωνούν ότι, στο άμεσο μέλλον χρειάζεται ακόμη καλύτερη διαχείριση προκειμένου να πετύχουμε καλύτερη διασπορά του τουρισμού τόσο γεωγραφική όσο και χρονική.

Σταματίνα Παντελαίου, Διευθύντρια, Οικονομικές – Κλαδικές Μελέτες ICAP CRIF