Η Εθνική Τράπεζα ανακοίνωσε ισχυρά οικονομικά αποτελέσματα για το 2025, καταγράφοντας καθαρά κέρδη ύψους €1,3 δισ., οργανική κερδοφορία τα 1,256 δισ. ευρώ. και προτείνοντας μέρισμα με payout 60%.

Με δείκτη CET1 στο 18,8% και πρόταση για μέρισμα με payout 60%, η τράπεζα επιβεβαιώνει την ισχυρή κεφαλαιακή της θέση και την επιστροφή στην επενδυτική βαθμίδα.

Η διοίκηση, υπό τον Διευθύνοντα Σύμβουλο Παύλο Μυλωνά, εστιάζει στην ενίσχυση της πιστωτικής επέκτασης και στην υλοποίηση του επιχειρησιακού σχεδίου έως το 2028.

Ο κ. Μυλωνάς, επισήμανε ότι ενώ το πρώτο εξάμηνο του 2025 ήταν ιδιαίτερα ισχυρό, η τράπεζα προσαρμόζεται στην ομαλοποίηση των επιτοκίων που επηρεάζει τα καθαρά έσοδα από τόκους. Ωστόσο, η αύξηση των εσόδων από προμήθειες και η συγκράτηση του λειτουργικού κόστους αντισταθμίζουν αυτές τις πιέσεις.

Αναλυτικά τα κύρια σημεία αποτελεσμάτων σύμφωνα με την ανακοίνωση

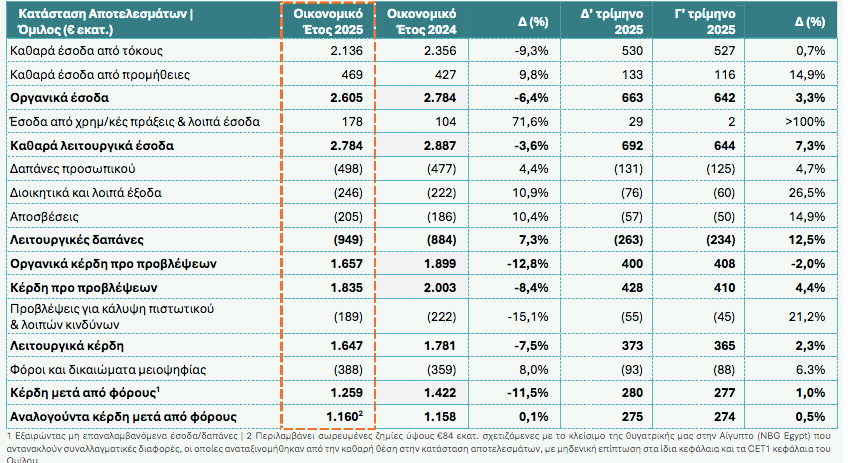

- Τα κέρδη μετά φόρων σε επίπεδο Ομίλου ύψους ~€1,3 δισ.1 το 2025 απορροφούν τη δραστική αποκλιμάκωση των επιτοκίων αναφοράς κατά περίπου -190 μ.β.

- Τα καθαρά έσοδα από τόκους μειώθηκαν κατά -9,3% σε ετήσια βάση το 2025, σύμφωνα με τις προβλέψεις μας, απορροφώντας την ομαλοποίηση των επιτοκίων αναφοράς, ως αποτέλεσμα της ισχυρής αύξησης δανείων και της αποτελεσματικής διαχείρισης του Παθητικού μας. Το Δ’ τρίμηνο 2025 σηματοδοτεί το τέλος του κύκλου αποκλιμάκωσης των καθαρών επιτοκιακών εσόδων (+1% σε τριμηνιαία βάση), καθιστώντας την πιστωτική επέκταση βασικό μοχλό ανάπτυξης το επόμενο διάστημα

- Τα καθαρά έσοδα από προμήθειες κατέγραψαν ισχυρή ανάπτυξη το Δ’ τρίμηνο 2025, αγγίζοντας διψήφια ποσοστά αύξησης σε επίπεδο έτους (+10% ετησίως), με αιχμή του δόρατος την αύξηση των προμηθειών από επενδυτικά προϊόντα, τις πωλήσεις χρηματοοικονομικών προϊόντων και τις προμήθειες χρηματοδοτήσεων. Οι προμήθειες από επενδυτικά προϊόντα αυξήθηκαν κατά +70% σε ετήσια βάση, με τις σταυροειδείς πωλήσεις να οδηγούν σε εντυπωσιακή αύξηση του μεριδίου αγοράς της Τράπεζας στα αμοιβαία κεφάλαια κατά +6 ποσοστιαίες μονάδες τα τελευταία δύο χρόνια

- Οι λειτουργικές δαπάνες αυξήθηκαν κατά +7,3% σε ετήσια βάση, αντανακλώντας τη μακροπρόθεσμη στρατηγική επενδύσεών μας σε (i) ανθρώπινο κεφάλαιο μέσω προσλήψεων και αμοιβών, και (ii) τεχνολογία και ψηφιακές υποδομές, με απτά οφέλη στην παραγωγικότητα, την εμπορική μας αποτελεσματικότητα, τις ψηφιακές μας δυνατότητες, καθώς και την προστασία μας έναντι των κινδύνων του κυβερνοχώρου

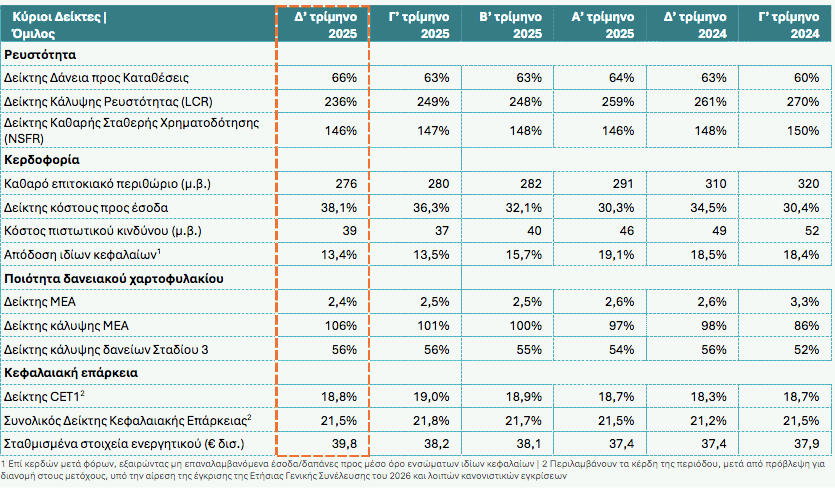

- Ο δείκτης κόστους προς έσοδα παρέμεινε σε χαμηλά επίπεδα, ανερχόμενος σε 34,1% το 2025, παρά την ομαλοποίηση των επιτοκίων

- Το κόστος πιστωτικού κινδύνου διαμορφώθηκε στις 40 μ.β. το 2025, εντός του στόχου που είχαμε θέσει για το έτος, επιβεβαιώνοντας τη στρατηγική μας για σταδιακή ομαλοποίηση χωρίς διακυμάνσεις, ως αποτέλεσμα των ευνοϊκών τάσεων στην ποιότητα του δανειακού μας χαρτοφυλακίου και των ποσοστών κάλυψης από προβλέψεις που βρίσκονται στα υψηλότερα επίπεδα της αγοράς σε όλα τα Στάδια δανείων

- Ο δείκτης απόδοσης ενσώματων Ιδίων Κεφαλαίων (RoTE) διαμορφώθηκε σε 15,5%1, πριν την αναπροσαρμογή επί του υπερβάλλοντος κεφαλαίου CET1, υπερβαίνοντας τον στόχο >15% που είχαμε θέσει για το έτος

Ο ισχυρός Ισολογισμός μας παρέχει στρατηγική ευελιξία

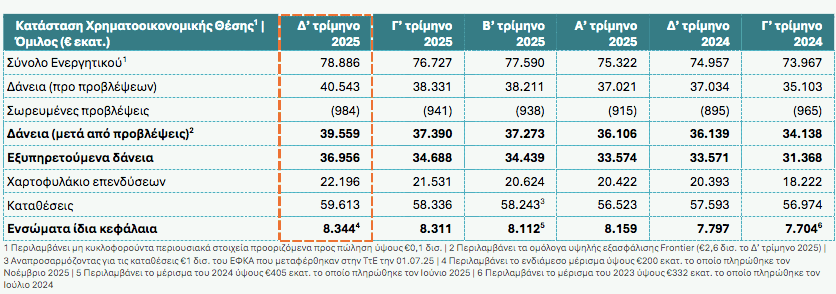

- Οι εκταμιεύσεις δανείων ενισχύθηκαν σημαντικά το Δ’ τρίμηνο 2025 – κατανεμημένες σε πλήθος κλάδων – συντελώντας στην ισχυρή επέκταση των εξυπηρετούμενων δανείων κατά +€3,5 δισ. ή +10% σε ετήσια βάση το 2025, υπερβαίνοντας σημαντικά τον στόχο πιστωτικής επέκτασης ύψους >€2,5 δισ. Τα εξυπηρετούμενα δάνεια Εταιρικής Τραπεζικής κατέγραψαν διψήφιο ποσοστό αύξησης (+13% ετησίως), με τη δυναμική στα εξυπηρετούμενα δάνεια Λιανικής Τραπεζικής να είναι επίσης θετική (+€0,3 δισ. ετησίως), ως αποτέλεσμα της ισχυρής αύξησης των δανείων μας προς μικρές επιχειρήσεις (+16% σε ετήσια βάση) και των καταναλωτικών δανείων (+7% σε ετήσια βάση)

- Οι καταθέσεις ενισχύθηκαν κατά +€2,0 δισ. σε ετήσια βάση, αποτυπώνοντας τις συνεχιζόμενες εισροές καταθέσεων όψεως και ταμιευτηρίου, ενώ συνεχίζεται η μετακύλιση προθεσμιακών καταθέσεων προς τα αμοιβαία κεφάλαια της Τράπεζας, βελτιώνοντας περαιτέρω το μείγμα και το κόστος των καταθέσεών μας

- Τα κεφάλαια υπό διαχείριση (FuM) πελατών Λιανικής ανήλθαν σε €9,3 δισ., ενισχυμένα κατά +€2,3 δισ. ή +35% σε ετήσια βάση, παρέχοντας στήριξη στα καθαρά έσοδα από προμήθειες της Τράπεζας

- To επιτόκιο προθεσμιακών καταθέσεων μειώθηκε περαιτέρω, με το συνολικό κόστος καταθέσεων και χρηματοδότησης της Τράπεζας να διαμορφώνονται σε <30 μ.β. και σε ~60 μ.β. αντίστοιχα, στα χαμηλότερα επίπεδα της ελληνικής αγοράς

- Αξιοποιώντας τα ισχυρά ταμειακά μας διαθέσιμα, η αύξηση των χρεογράφων σταθερής απόδοσης κατά €1,8 δισ. σε ετήσια βάση αντικατοπτρίζει τη δυναμική του Ισολογισμού μας, παρέχοντας μελλοντικά πρόσθετη στήριξη στα καθαρά έσοδα από τόκους

- Ο δείκτης ΜΕΑ διαμορφώθηκε σε 2,4%, αποτυπώνοντας τις ευνοϊκές τάσεις στην ποιότητα του δανειακού μας χαρτοφυλακίου. Οι δείκτες κάλυψης από προβλέψεις παραμένουν από τους υψηλότερους στην Ευρώπη σε όλα τα Στάδια δανείων, ενισχύοντας την ανθεκτικότητα της Τράπεζας σε περιόδους αβεβαιότητας

Η δήλωση του κ. Μυλωνά

“Η ελληνική οικονομία εξακολουθεί να επιδεικνύει ισχυρή δυναμική, παρά την διεθνή αστάθεια, με τη στήριξη ενός ολοένα και πιο διαφοροποιημένου παραγωγικού μείγματος και αυξανόμενη συμμετοχή των πλέον εξωστρεφών τομέων της οικονομίας. Τα ισχυρά εταιρικά αποτελέσματα, η κορύφωση το 2026 των δαπανών που σχετίζονται με το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ), καθώς και η αυξημένη δημοσιονομική και νομισματική στήριξη, δημιουργούν τις προϋποθέσεις για μια χρονιά ρεκόρ για τις επενδυτικές δαπάνες, σε συνδυασμό με τα ιστορικά υψηλά επίπεδα εισροών άμεσων ξένων επενδύσεων, καθώς και εξαγορών και συγχωνεύσεων. Οι εν λόγω παράγοντες, σε συνδυασμό με την ισχυροποίηση της χρηματοοικονομικής θέσης των νοικοκυριών, τη συνεχιζόμενη ανατιμολόγηση των στοιχείων Ενεργητικού και την αυξανόμενη διαφοροποίηση των επενδυτικών στρατηγικών του ιδιωτικού τομέα, αναμένεται να ενισχύσουν περαιτέρω τις δραστηριότητες του τραπεζικού κλάδου.

Τα αποτελέσματά μας για το 2025 αποτυπώνουν τη ραγδαία μας πρόοδο και την ευνοϊκή συγκυρία της ελληνικής οικονομίας, ο συνδυασμός των οποίων μας επέτρεψε να επιτύχουμε με άνεση τους στρατηγικούς μας στόχους, μετατρέποντας τα πλεονεκτήματα του Ισολογισμού και την κεφαλαιακή μας υπεροχή σε υψηλής ποιότητας κερδοφορία και ανάπτυξη. Ο Όμιλος κατέγραψε κέρδη μετά από φόρους ύψους €1,3 δισ.1, τα οποία μεταφράζονται σε κέρδη ανά μετοχή ύψους €1,41, με τον δείκτη απόδοσης ενσώματων ίδιων κεφαλαίων (RoTE) να διαμορφώνεται σε 15,5%1. Η επίδοση αυτή ήταν αποτέλεσμα της ισχυρής πιστωτικής μας επέκτασης, με τα εξυπηρετούμενα δάνεια να αυξάνονται κατά €3,5 δισ. ή +10% σε ετήσια βάση, ενώ η διψήφια αύξηση των εσόδων από προμήθειες αντανακλά τις σταυροειδείς πωλήσεις κυρίως επενδυτικών προϊόντων. Η στρατηγική διαχείρισης του κόστους μας συνδυάζει την συγκράτηση των εξόδων με τις απαιτούμενες επενδύσεις σε τεχνολογία και ανθρώπινο κεφάλαιο, καθώς επιδιώκουμε να προσφέρουμε ακόμα πιο καινοτόμα προϊόντα και υπηρεσίες υψηλής ποιότητας στους πελάτες μας.

Η ισχυρή κεφαλαιακή επάρκεια μας προσδίδει υπεροχή, παρέχοντας ανθεκτικότητα και σημαντική στρατηγική ευελιξία. Ο δείκτης CET1 ανήλθε σε 18,8%, ενισχυμένος κατά +50 μ.β. σε ετήσια βάση, παρά την εντυπωσιακή πιστωτική επέκταση και τη διανομή2 κερδών στα υψηλότερα επίπεδα του κλάδου, επιβεβαιώνοντας τη δέσμευσή μας να προσφέρουμε υψηλές αποδόσεις στους μετόχους μας.

Αντλώντας οφέλη από την ισχυρή αυτή επίδοση, οι στρατηγικοί μας στόχοι, όπως αποτυπώνονται στο νέο επιχειρηματικό μας σχέδιο για την περίοδο 2026-2028, σηματοδοτούν το επόμενο στάδιο πειθαρχημένης ανάπτυξης και διαρκούς δημιουργίας αξίας.

Φιλοδοξούμε να επιτύχουμε υψηλή αλλά διατηρήσιμη απόδοση ενσώματων ιδίων κεφαλαίων (RoTE), η οποία αναμένεται να ανέλθει σε 17% στο τέλος του 2028, αξιοποιώντας τις ευνοϊκές μακροοικονομικές συνθήκες προκειμένου να επιταχύνουμε την καθαρή πιστωτική επέκταση σε επίπεδα άνω των €10 δισ. εντός της επόμενης τριετίας. Παράλληλα, αναμένουμε τη διατήρηση της δυναμικής στα έσοδα από προμήθειες σε υψηλά μονοψήφια ποσοστά, καθώς ενισχύουμε τις σταυροειδείς πωλήσεις. Τα κόστη μας θα ωφεληθούν από το γεγονός ότι το μεγαλύτερο μέρος των στρατηγικών μας επενδύσεων στην τεχνολογία έχει ολοκληρωθεί.

Η αυξανόμενη κερδοφορία θα ενισχύσει τα κεφαλαιακά μας αποθέματα, τροφοδοτώντας την ισχυρή οργανική μας ανάπτυξη, καθώς και υψηλές αποδόσεις για τους μετόχους μας.

Παρ’ όλα αυτά, το επιχειρηματικό μας σχέδιο στοχεύει σε δείκτη CET1 κάτω από 16% στο τέλος του 2028, διατηρώντας επαρκή αποθέματα κεφαλαίου και τη στρατηγική μας ευελιξία.

Με το βλέμμα στραμμένο στο μέλλον, παραμένουμε πιστοί στη δέσμευσή μας να στηρίζουμε τη βιώσιμη ανάπτυξη και τον μετασχηματισμό της ελληνικής οικονομίας, αξιοποιώντας τα ισχυρά μας αποτελέσματα για τη χρηματοδότηση επενδύσεων με αναπτυξιακό αποτύπωμα. Η αντικατάσταση του συστήματος Βασικών Τραπεζικών Εργασιών (Core Banking System) που βρίσκεται σε τελικό στάδιο αποτελεί ορόσημο στην πολυετή διαδικασία μετασχηματισμού μας, προσφέροντας μια σύγχρονη τεχνολογική βάση, η οποία ενισχύει την ευελιξία μας στην προσφορά προϊόντων και υπηρεσιών, βελτιώνει τη λειτουργική μας αποδοτικότητα και ενισχύει την επιχειρησιακή ανθεκτικότητα της Τράπεζας. Ταυτόχρονα, οι συνεχιζόμενες επενδύσεις μας σε ανθρώπινο κεφάλαιο και ψηφιακές υποδομές αναδιαμορφώνουν ριζικά το λειτουργικό μας μοντέλο — ενδυναμώνοντας τους ανθρώπους μας, ενισχύοντας την καινοτομία και τις πελατοκεντρικές υπηρεσίες που προσδίδουν αξία. Με σαφή στρατηγική κατεύθυνση και μεθοδική υλοποίηση των στόχων μας, είμαστε σε θέση να εμβαθύνουμε τις σχέσεις με τους πελάτες μας, να αξιοποιήσουμε τις αναδυόμενες ευκαιρίες και να προσφέρουμε διατηρήσιμη και μακροπρόθεσμη αξία στους μετόχους μας και την ευρύτερη οικονομία.”

Δείτε όλη την έκθεση εδώ