Από το 2013 έως το 2019 ο τουρισμός στην Ελλάδα διένυσε τη χρυσή περίοδό του, στήριξε την οικονομία και την κοινωνία στα δύσκολα χρόνια της οικονομικής κρίσης και εμείς, ως τουριστικός τομέας, προσπαθούσαμε να αναλύσουμε και να προβλέψουμε τους παράγοντες που θα μπορούσαν να διακόψουν την ανοδική πορεία του, πέρα από ένα ή δύο χρόνια αναμενόμενης διόρθωσης. Η απάντηση ήρθε αιφνιδιαστικά. Μία πανδημία.

Το 2020 αποτελεί μία χρονιά-σταθμό για τον ελληνικό αλλά και τον παγκόσμιο τουρισμό. Οι κραδασμοί δοκίμασαν τις αντοχές όλων των κρίκων του τουριστικού προϊόντος, αλλά –κατά περίπτωση– και των τοπικών κοινωνιών. Το “κάθε κρίση είναι και ευκαιρία” μπορεί να ακούγεται γραφικό και ίσως άδικο σε όσους έχουν υποστεί τις συνέπειές της, αποτελεί όμως τη σκληρή πραγματικότητα και έναν δρόμο που οφείλουμε να ακολουθήσουμε. Άλλωστε, η αισιοδοξία είναι καθήκον.

Πού βρισκόμασταν στις αρχές του 2020

Ας δούμε κάποια μεγέθη για τον ελληνικό τουρισμό που θα μας φανούν χρήσιμα για να καταλάβουμε την επίπτωση της πανδημίας.

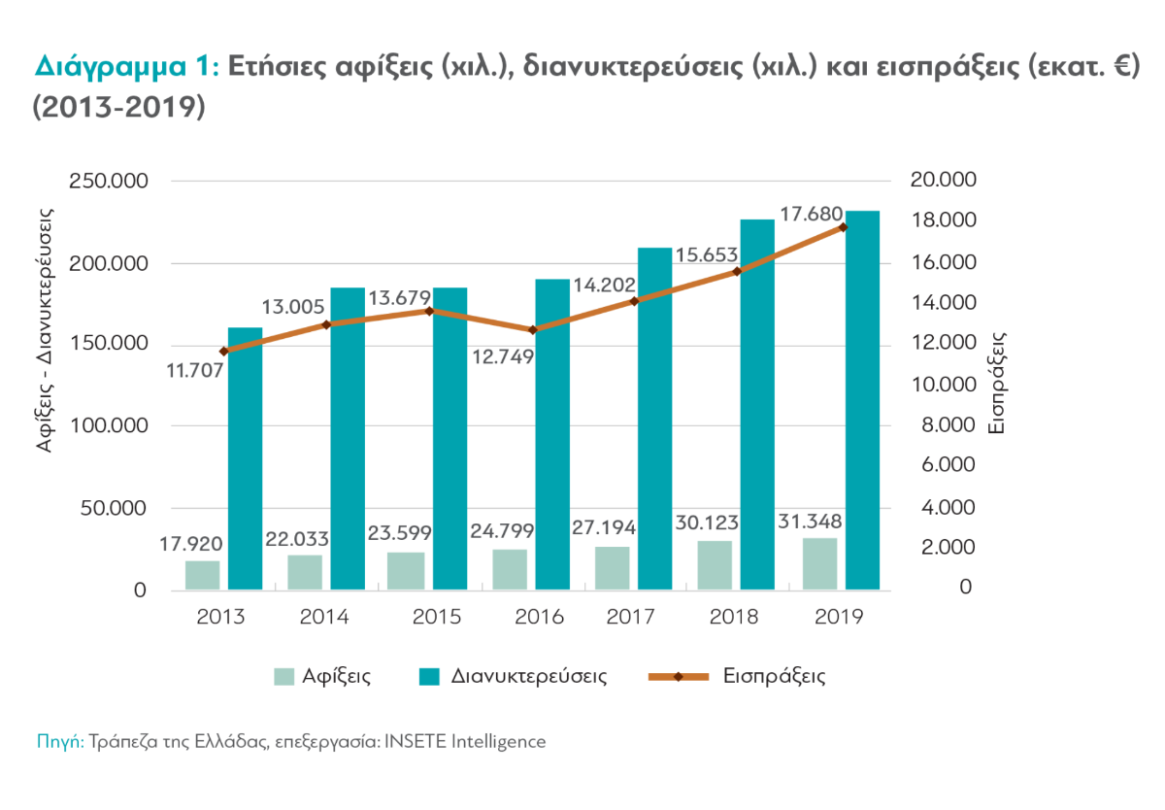

Το 2020 μπήκε θεαματικά για τον ελληνικό τουρισμό, με τον Ιανουάριο και τον Φεβρουάριο να καταγράφουν άνοδο σε αφίξεις και έσοδα άνω του 20% σε σχέση με τους αντίστοιχους μήνες του 2019, σε συνέχεια 7 συνεχών ανοδικών ετών, με τις τουριστικές αφίξεις να φτάνουν τα 31,3 εκατ. (χωρίς την κρουαζιέρα).

Η παρατηρούμενη σταδιακή μείωση συνδέεται κυρίως με τη μείωση της διάρκειας παραμονής και δευτερευόντως με την αλλαγή του μίγματος αγορών του εισερχόμενου τουρισμού, λόγω της αύξησης αφίξεων αγορών από τα Βαλκάνια.

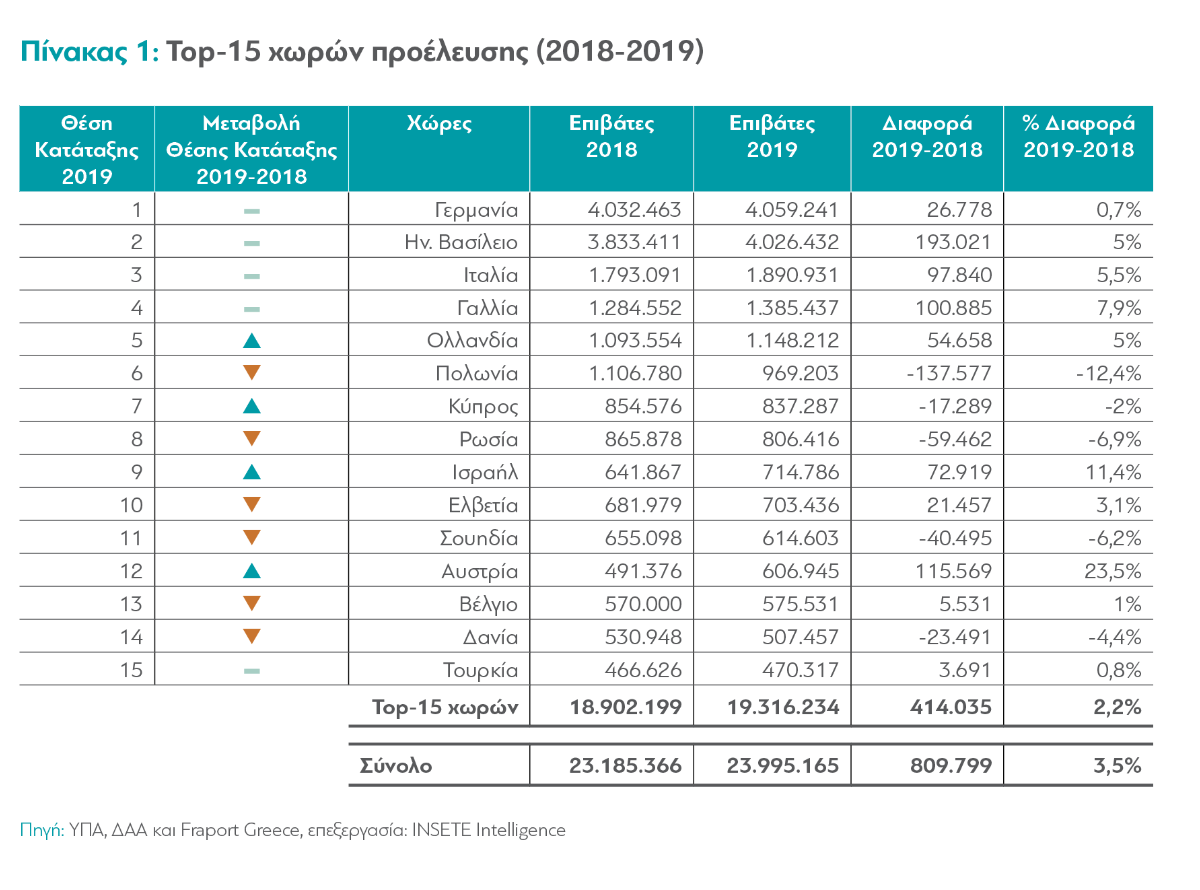

Στις τουριστικές αφίξεις κυριαρχούν οι αεροπορικές, με τις μεγαλύτερες ροές να σημειώνονται στα αεροδρόμια της Αθήνας, του Ηρακλείου, της Ρόδου, της Θεσσαλονίκης και της Κέρκυρας. Από τα 24 εκατ. επιβάτες των αεροδρομίων το 2019, οι μισοί προέρχονται από 5 αγορές: τη Γερμανία, το Ηνωμένο Βασίλειο, την Ιταλία, τη Γαλλία και την Ολλανδία, ενώ οι 5 σημαντικότερες αγορές σε έσοδα είναι η Γερμανία, το Ηνωμένο Βασίλειο, οι ΗΠΑ, η Γαλλία και η Ιταλία. Σημειώνουμε εδώ πως 4 από τις 5 βασικότερες αγορές μας επλήγησαν βαριά από την πανδημία.

Εξάλλου, ο οδικός τουρισμός αντιστοιχεί στο 30% του συνόλου των αφίξεων (περίπου 10% των εσόδων) και τροφοδοτεί κυρίως τη Βόρεια Ελλάδα.

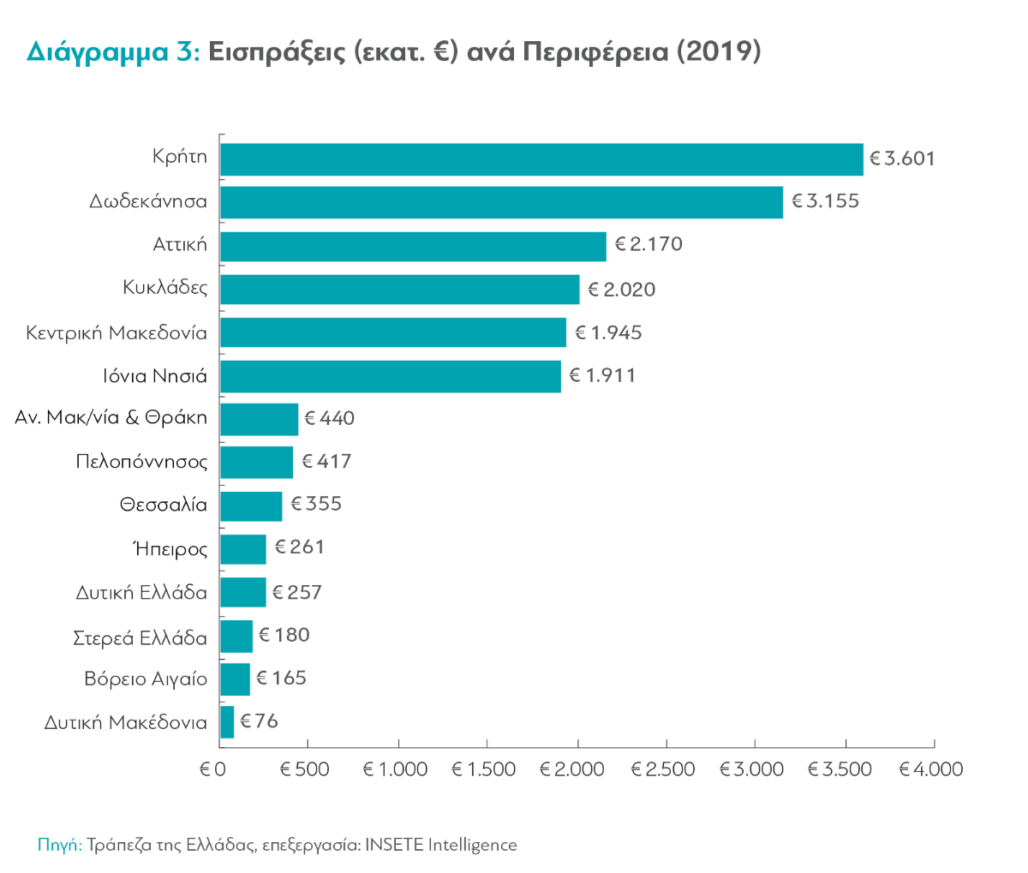

Ο εσωτερικός τουρισμός, μετά από μία σημαντική καμπή την τελευταία δεκαετία, το 2018 έδειξε να παρουσιάζει σημάδια ανάκαμψης, αντιστοιχώντας στο 10% των εσόδων από τον εισερχόμενο τουρισμό -αν και αυτά τα μεγέθη δεν είναι ευθέως συγκρίσιμα. Το 87% των συνολικών ταξιδιωτικών εισπράξεων κατανέμονται σε 5 περιφέρειες: το Νότιο Αιγαίο (αθροιστικά: Κυκλάδες και Δωδεκάνησα), την Κρήτη, την Αττική, την Κεντρική Μακεδονία και τα Ιόνια Νησιά.

Διαχρονικά το μεγαλύτερο ποσοστό των τουριστικών αφίξεων και εσόδων σημειώνεται τη θερινή περίοδο (85% των εισπράξεων στο δεύτερο και τρίτο τρίμηνο του 2019), επιβεβαιώνοντας ότι το κύριο κίνητρο για διακοπές στην Ελλάδα είναι το προϊόν “Ήλιος και Θάλασσα”.

Όμως, οφείλουμε να πούμε, πως η πολυσυζητημένη εποχικότητα, για την οποία συχνά δέχεται κριτική ο ελληνικός τουρισμός, είναι αποτέλεσμα και της ζήτησης. Με άλλα λόγια: τότε ταξιδεύει κυρίως ο κόσμος! Χαρακτηριστικό το διάγραμμα του Παγκόσμιου Οργανισμού Τουρισμού (UNWTO).

Για το 2019, ο τουρισμός συνέβαλε (άμεσα και έμμεσα) στο 25% του ΑΕΠ, ενώ αποτελεί σημαντικό πυλώνα για την απασχόληση, με μισό εκατομμύριο εργαζόμενους από καταλύματα και εστίαση το τρίτο τρίμηνο και συνολική συνεισφορά 850 χιλιάδες εργαζόμενους.

Η πανδημία και οι επιπτώσεις της

Από το τέλος του 2019 παρακολουθούσαμε, καταρχήν, στενά την πορεία της πανδημίας του νέου κορωνοϊού, εκτιμώντας αρχικά πως θα είχαμε μία εξέλιξη παρόμοια με των προηγούμενων 5 επιδημιών/πανδημιών των τελευταίων 20 χρόνων, που είχαν γεωγραφικά εντοπισμένες επιπτώσεις, ανασχέθηκαν σχετικά εύκολα ή ατόνησαν.

Ο τουριστικός τομέας αντέδρασε άμεσα, τροποποιώντας τις ακυρωτικές πολιτικές, προσπαθώντας να συγκρατήσει τις κρατήσεις στα συστήματα, αλλά αυτό που συνέβαινε απεδείχθη πολύ μεγαλύτερο.

Σταδιακά, με μία σειρά κυβερνητικών αποφάσεων υγειονομικού ενδιαφέροντος που απαγόρευσαν την λειτουργία καταλυμάτων, καθώς και αποφάσεις που αφορούσαν στην αναστολή φορολογικών και ασφαλιστικών υποχρεώσεων, αναστολή των συμβάσεων των εργαζομένων και αντιμετώπιση θεμάτων άμεσης ρευστότητας, ο τουριστικός τομέας μπήκε σε “hibernate”. Το σταδιακό άνοιγμα της χώρας, από τις 15 Ιουνίου για Αθήνα και Θεσσαλονίκη και 1η Ιουλίου για την υπόλοιπη Ελλάδα, υποστηρίχθηκε από την επέκταση της δυνατότητας αναστολής των συμβάσεων εργασίας, την εισαγωγή του προγράμματος “συν-εργασία”, τη χρηματοδότηση επιχειρήσεων με εγγυήσεις του δημοσίου, καθώς και τον μηδενισμό της προκαταβολής φόρου επιχειρήσεων. Τα υγειονομικά πρωτόκολλα που εκδόθηκαν στόχευαν τόσο στην προστασία της υγείας των εμπλεκομένων, όσο και στην εμπέδωση αίσθησης ασφάλειας που όλοι (επιχειρηματίες, εργαζόμενοι, ταξιδιώτες, τοπικές κοινωνίες) χρειάζονταν.

Ήταν αρκετά τα μέτρα; Ήταν σωστά τα μέτρα; Σε γενικές γραμμές, τα οικονομικά και εργασιακά μέτρα ήταν και σωστά και –κυρίως- έγκαιρα, ποτέ όμως δεν θα μπορούσαν να είναι αρκετά για έναν τομέα με τόσο μεγάλο εύρος δραστηριότητας και τόσο μεγάλες διαφοροποιήσεις μεταξύ των δραστηριοτήτων και των ζητούμενων για την κάθε μία, και ο οποίος υφίσταται τόσο μεγάλη απώλεια εσόδων, αγγίζοντας σε μερικές περιπτώσεις το 100%.

Η σεζόν προχώρησε με διαφοροποιήσεις ανά την Ελλάδα, με μια γενική μείωση εσόδων 80% και γενικά καλή υγειονομική επίδοση του εισερχόμενου τουρισμού. Ο τουρισμός, αντίθετα με την κρατούσα άποψη, είναι μία πάρα πολύ σύνθετη και πολυπαραμετρική δραστηριότητα και οι συνθήκες που βιώνουμε είναι ιστορικής δυσκολίας. Και η επίδοση μίας χώρας ή ενός προορισμού, σχετίζεται εν προκειμένω και με την υγειονομική κατάσταση των βασικών αγορών προέλευσης των τουριστών. Και ποιο θα ήταν το όριο του “πήγαμε καλά” όταν αυτό έπρεπε να ισορροπήσει με το υγειονομικό στοιχείο, που ήταν προτεραιότητα και για το κράτος φυσικά, αλλά και για τον ιδιωτικό τομέα; Ο πήχης, άλλωστε, από πολύ νωρίς μπήκε χαμηλά. Για την ακρίβεια, με την έναρξη της ιδιότυπης αυτής σεζόν, την 1η Ιουλίου, ξεκινήσαμε κυριολεκτικά από το μηδέν. Οι αρχικές προβλέψεις του ΣΕΤΕ ήταν για 20-25% των περσινών εισπράξεων, το οποίο τελικά επιβεβαιώνεται προς το χαμηλό όριο, δεδομένων των επιδημιολογικών χαρακτηριστικών που επιδεινώθηκαν νωρίτερα από την αρχική εκτίμηση των ειδικών.

Άλλοι προορισμοί δούλεψαν περισσότερο και άλλοι λιγότερο, άλλες αγορές ταξίδεψαν και άλλες όχι. Οι Έλληνες προτίμησαν προορισμούς με οδική πρόσβαση και τα γνώριμά τους μέρη καταγωγής ή με εξοχικά σπίτια. Για τις δωδεκάμηνες επιχειρήσεις συνεχούς λειτουργίας, η αιμορραγία συνεχίζεται χωρίς να υπάρχει βάσιμη ελπίδα για στοιχειώδη οικονομική δραστηριότητα πριν από την έναρξη της επόμενης σεζόν.

Ως προς τα άμεσα έσοδα, ο τουρισμός φέτος θα κινηθεί στα 3,4 δισ. ευρώ σε σύγκριση με 18,2 δισ. ευρώ το 2019. Και αυτό έχει επίπτωση τόσο στην εθνική οικονομία, όσο και τις τοπικές κοινωνίες. Ο πολλαπλασιαστής του τουρισμού υπολογίζεται πάνω από 2 σε εθνικό επίπεδο, ενώ σε κάποιες περιοχές είναι σημαντικά μεγαλύτερος. Ενδεικτικά στο Νότιο Αιγαίο, τα συνολικά έσοδα από τον τουρισμό, άμεσα και έμμεσα, ξεπερνούν το 90% του ΑΕΠ.

Εδώ επικεντρώνεται ένας σημαντικός προβληματισμός που διατυπώνεται συχνά στο δημόσιο διάλογο. Είναι επιθυμητό η Ελλάδα να εξαρτάται τόσο πολύ από τον τουρισμό; Ξεκάθαρα, όχι. Να μειώσουμε τη συμμετοχή του τουρισμού στο ΑΕΠ; Ξεκάθαρα, ναι -αλλά αυξάνοντας το ΑΕΠ, όχι μειώνοντας τον τουρισμό. Να βοηθήσουμε δηλαδή και άλλους τομείς να αναπτυχθούν εξίσου. Ο τουρισμός στην Ελλάδα αναπτύχθηκε τόσο διότι συνέτρεξαν μία σειρά από προϋποθέσεις, κυριότερα όμως επειδή ο τουρισμός ταιριάζει στην ιδιοσυγκρασία μας.

Επιπλέον, το τρίτο τρίμηνο του 2019, οι εργαζόμενοι που εξαρτώνται από τον τουρισμό (κατά WTTC) έφτασαν τους 850.000, ανάγοντας τον τουρισμό τον μεγαλύτερο εργοδότη της Ελλάδας.

Το σύνολο των τουριστικών επιχειρήσεων βρέθηκε σε πίεση -και ειδικότερα όσες είχαν/έχουν υποχρεώσεις. Οι επιχειρήσεις που βρέθηκαν σε στιγμή επένδυσης (κάτι πολύ λογικό στο προ-Covid-19 περιβάλλον) ήταν εκείνες που δυσκολεύτηκαν και δυσκολεύονται περισσότερο. Σε κάθε περίπτωση όμως, καμία επιχείρηση δεν είχε κάνει σενάριο με μηδέν έσοδα για μικρότερη ή μεγαλύτερη περίοδο. Ένα τέτοιο, απίστευτο σενάριο χρειάστηκε να το τρέξουν στην πραγματικότητα, χρησιμοποιώντας φυσικά τα εργαλεία που έδωσε το κράτος, ταυτόχρονα όμως βάζοντας συχνά και το χέρι στην τσέπη ή αναλαμβάνοντας ρίσκο, προκειμένου να προστατέψουν τη φήμη που η κάθε επιχείρηση έχει καταφέρει να δημιουργήσει, αλλά ταυτόχρονα, πράγμα πολύ σημαντικό, για να μην υποβαθμίσουν το ίδιο το προϊόν τους.

Η αερομεταφορά δέχθηκε το μεγαλύτερο πλήγμα σε καιρό ειρήνης, με βασικό ερώτημα αν την επόμενη μέρα της εξομάλυνσης οι παίκτες θα είναι οι ίδιοι. Αυτό είναι το βασικότερο σημείο που πρέπει κάποιος να λάβει υπόψη του. Το “δίκτυο διανομής” του τουρισμού για χώρες όπως η Ελλάδα, που βασίζονται πολύ στο αεροπορικό ταξίδι, έχει σπάσει. Καθώς τα αεροπλάνα έμειναν στο έδαφος για πολύ καιρό, πρέπει να γίνει αντιληπτό ότι οι συνδέσεις δεν θα μπορέσουν να αποκατασταθούν με “το πάτημα ενός κουμπιού”. Αντίθετα, όχι μόνο η διάθεση για ταξίδι δε θα αποκατασταθεί άμεσα, αλλά κυριότερα μία σειρά από παίκτες (αεροπορικές εταιρείες και tour operators) δε θα είναι σε θέση να επιστρέψουν άμεσα στην προηγούμενη κατάσταση.

Οι επιπτώσεις στο επαγγελματικό ταξίδι, που λόγω της κατά κεφαλήν δαπάνης του και της διάχυσης του εισοδήματος είναι πολύ σημαντικό για τους προορισμούς, δείχνουν να έχουν και μόνιμα χαρακτηριστικά.

Προφανώς, το εμβόλιο και η όποια “ανοσία της αγέλης” είναι κομβικά σημεία που θα μπορούμε να ελπίζουμε στην αλλαγή της διάθεσης για ταξίδι, που αποτελεί κύρια προϋπόθεση για τη συνέχεια. Ταυτόχρονα, πολύ σημαντική κρίνεται η ελεύθερη διακίνηση των ανθρώπων, έστω με συγκεκριμένα μέτρα (π.χ. μάσκα, τεστ). Το άνοιγμα και το κλείσιμο αγορών ή η επιβολή καραντίνας δεν επιτρέπουν την αποκατάσταση της ψυχολογίας. Η ζήτηση από το σημείο εκείνο και έπειτα, με την υποσημείωση πάντα των “σπασμένων” δικτύων της αερομεταφοράς, θα έχει περισσότερο “v shape” από “u shape”, δηλαδή θα είναι απότομη. Το ταξίδι είναι ενσωματωμένο στην κουλτούρα του δυτικού κόσμου (όπου βρίσκονται και οι βασικές μας αγορές) και θα επιστρέψουμε σ’ αυτό όταν νιώσουμε την ασφάλεια να το κάνουμε.

Επιπλέον, όμως, πέρα από αυτά τα πολύ δύσκολα, αρνητικά φαινόμενα, αυτό το χρονικό διάστημα συνέβησαν ή αναδείχθηκαν και κάποια θετικά:

1) ενισχύθηκε το brand της χώρας από την καλή διαχείριση του πρώτου κύματος της πανδημίας. Η θετική δημοσιότητα που έλαβε η χώρα δημιούργησε ένα νέο άυλο κεφάλαιο, που θα ωφελήσει τουρισμό, επενδύσεις και διεθνείς σχέσεις στο μέλλον. Σε συνέχεια αυτής της επίδοσης, η χώρα επέλεξε να επικοινωνήσει με ένα διαφημιστικό σποτ που έχτιζε πάνω σε αυτή την επιτυχία και θα έδειχνε την απαραίτητη ενσυναίσθηση και τον σεβασμό στους 450.000 νεκρούς παγκοσμίως όταν βγήκε στον αέρα (σήμερα είναι πάνω από 1,2 εκατ.). Άλλωστε η χώρα μας, ως μεγάλο τουριστικό brand (η 13η ισχυρότερη χώρα του κόσμου ανεξαρτήτως μεγέθους πληθυσμού, UNWTO και ισχυρότερο τουριστικό brand στον κόσμο), πρέπει να επικοινωνεί ως τέτοιο.

Στην ίδια κατεύθυνση της ενίσχυσης του brand της χώρας λειτούργησε και η γενικά καλή προσαρμογή των ξενοδοχείων στα υγειονομικά πρωτόκολλα, που σε μερικές περιπτώσεις ήταν αυστηρότερη από αυτά που προέβλεπε η νομοθεσία. Είναι κοινώς παραδεκτό πως, γενικά, δεδομένων των συνθηκών, πήγαμε καλά σε σχέση με τον ανταγωνισμό στον τρόπο που αντιμετωπίσαμε τα θέματα.

2) νομοτελειακά λύθηκε, έστω προσωρινά, το δυσκολότερο πρόβλημα που μπορεί να αντιμετωπίσει ένας προορισμός, αυτό του υπερτουρισμού. Η διαχείριση των προορισμών είναι η αχίλλειος πτέρνα του τουρισμού γενικά, αλλά και ειδικά για την Ελλάδα μπαίναμε στο 2020 με αυτό ως φλέγον ζήτημα. Η φετινή εξέλιξη μας δίνει χρόνο να πάρουμε τα αναγκαία μέτρα για το τουριστικό προϊόν και τους προορισμούς, που θα ήταν πολύ πιο επώδυνα με τεράστιες ροές τουριστών.

3) όπως συνέβη και στη δημόσια διοίκηση, και στις επιχειρήσεις (όλων των μεγεθών) υπήρξε μία καλή ανταπόκριση στην απότομη ψηφιοποίηση που απαιτήθηκε εκ των συνθηκών.

4) μία θετική εξέλιξη για τον παγκόσμιο τουρισμό είναι πως, κόντρα σε όσα νομίζαμε στην αρχή της κρίσης, τελικώς η έννοια της βιωσιμότητας βγαίνει ενισχυμένη. Ο διεθνής ταξιδιώτης ενδιαφέρεται πολύ για όλες αυτές τις παραμέτρους βιώσιμης σχέσης του τουρισμού με το περιβάλλον και την τοπική κοινωνία, ενώ ταυτόχρονα δείχνει να αλλάζει τον τρόπο που ταξιδεύει.

Εδώ και χρόνια λέμε πως ο τουρισμός δεν έχει γυάλινα πόδια. Ήρθε η ώρα να το αποδείξουμε ως τομέας, παρά το ότι έχει μεσολαβήσει μία χρονιά χωρίς προηγούμενο. Και η ευθύνη βαραίνει όλους μας, ιδιωτικό και δημόσιο τομέα, κυβέρνηση και τοπική αυτοδιοίκηση, γιατί η πρώτη και βασικότερη προϋπόθεση για την ανάπτυξη του τουρισμού είναι η συνεργασία.

Κατά τη διαδικασία διαμόρφωσης αυτού του νέου τουριστικού προϊόντος, ας θυμόμαστε 6 διεθνείς τάσεις για το ταξίδι, που εν πολλοίς, συμπεριλαμβάνουν όλα όσα πρέπει να έχουμε στο μυαλό μας: “πράσινα” ταξίδια, αυθεντικότητα προϊόντος – επαφή με τους ντόπιους, έμφαση στην εμπειρία, ψηφιοποίηση και νέες τεχνολογίες, συνεργασίες και συμμετοχικότητα.

Ο τουρισμός (ή με τον πιο σύγχρονο όρο, η οικονομία των επισκεπτών) μπορεί να είναι σύνθετος, αλλά ταυτόχρονα ξεκινά από το εξής βασικό: Η Ελλάδα είναι μία πολύ ωραία χώρα για να ζει κανείς. Αλλά είναι και μια πολύ ωραία χώρα για να κάνει διακοπές, να περνάει μεγαλύτερα διαστήματα αν οι υποχρεώσεις το επιτρέπουν, να δουλεύει εξ αποστάσεως (και ενόψει 5G) ή και να σπουδάζει. Οι δυνατότητες και οι προϋποθέσεις υπάρχουν. Το ζήτημα είναι να τις κάνουμε πραγματικότητα. Αλλιώς, ως χώρα, πρέπει να βρούμε κάτι άλλο να στηρίξει τα πολλά έξοδά μας.

*Η Ιωάννα Δρέττα, CEO της Marketing Greece

")