Πόσο μακριά μπορεί, αλήθεια, να φτάσει η πτώση των επιτοκίων;

Επί του παρόντος, πολλά κυρίαρχα επιτόκια βρίσκονται σε αρνητικό έδαφος ενώ παρατηρείται και ένα άνευ προηγουμένου γεγονός: το παγκόσμιο χρέος αξίας $10 τρις σε τροχιά αρνητικής απόδοσης. Αυτό το νέο κλίμα επιτοκίου προβληματίζει πολλούς παρατηρητές κάνοντας τους να αναρωτιούνται πού μπορεί αυτή η πτώση των επιτοκίων να φτάσει…

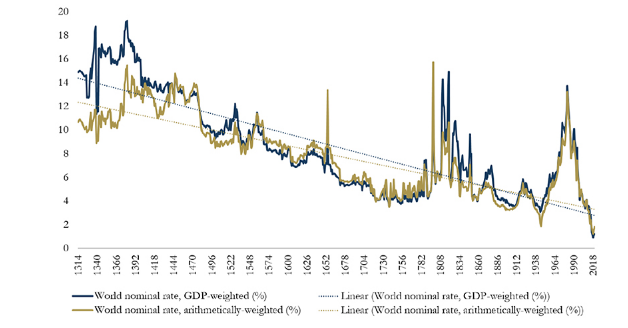

Το παρακάτω γράφημα του Paul Schmelzing, επισκέπτη μελετητή στην Τράπεζα της Αγγλίας (BOE), δείχνει πώς τα παγκόσμια πραγματικά επιτόκια παρουσίασαν μέση ετήσια πτώση -0,0196% (-1,96 μονάδες βάσης) κατά τους τελευταίους …οκτώ αιώνες.

Τι δείχνουν τα στοιχεία σχετικά με τις πτώσεις των επιτοκίων

Συλλέγοντας δεδομένα από το 78% του συνολικού των ΑΕΠ προηγμένων οικονομιών εντός του χρονικού πλαισίου, ο Schmelzing παρατηρεί ότι τα πραγματικά ποσοστά* αγγίζουν μια εξόχως αρνητική ιστορική κλίση που μας γυρνάει πίσω στο 1300.

Στο γράφημα εμφανίζεται μια σειρά προσωπικών ονομαστικών δανείων που έχουν χορηγηθεί σε κρατικά ιδρύματα, μαζί με τα ονομαστικά επιτόκια δανείου τους. Κάποια από τον 14ο αιώνα, για παράδειγμα, είχαν ονομαστικά ποσοστά της τάξης του 35%. Αντίθετα, τα βασικά ονομαστικά επιτόκια δανείου είχαν μειωθεί στο 6% στα μέσα του 1800.

Ξεκινώντας από το 1311, τα δεδομένα δείχνουν πώς οι μέσες πραγματικές τιμές μετακινήθηκαν από το 5,1% στα τέλη του 1300 σε μέσο όρο που αγγίζει το 2% τη δεκαετία του 1900.

Το μέσο πραγματικό ποσοστό μεταξύ 2000-2018 ανέρχεται σε 1,3%.

Τρέχουσες θεωρίες

Γιατί, όμως, τα επιτόκια έχουν αυτή την πτωτική τάση για τόσο μεγάλο χρονικό διάστημα;

Τρεις, όπως φαίνεται, είναι οι επικρατούσες θεωρίες:

- Αύξηση παραγωγικότητας

Από το 1970, η αύξηση της παραγωγικότητας επιβραδύνθηκε. Η παραγωγική ικανότητα ενός έθνους καθορίζεται από διάφορους παράγοντες, όπως η συμμετοχή στο εργατικό δυναμικό και η οικονομική παραγωγή.

Εάν η συνολική οικονομική παραγωγή συρρικνωθεί, τα πραγματικά ποσοστά θα μειωθούν σύμφωνα με τη θεωρία. Η χαμηλότερη αύξηση της παραγωγικότητας οδηγεί σε χαμηλότερες προσδοκίες αύξησης μισθών.

Επιπλέον, η χαμηλότερη αύξηση της παραγωγικότητας σημαίνει λιγότερες επιχειρηματικές επενδύσεις, επομένως χαμηλότερη ζήτηση κεφαλαίου. Αυτό με τη σειρά του προκαλεί τα χαμηλότερα επιτόκια.

- Δημογραφικά στοιχεία

Τα δημογραφικά στοιχεία επηρεάζουν τα επιτόκια σε διάφορα επίπεδα. Ο γηράσκων πληθυσμός – σε συνδυασμό με τα μειωμένα επίπεδα γονιμότητας – οδηγεί σε υψηλότερα ποσοστά αποταμίευσης, μεγαλύτερα προσδόκιμα ζωής και χαμηλότερα ποσοστά συμμετοχής στο εργατικό δυναμικό.

Στις ΗΠΑ, οι baby boomers αποσύρονται με ρυθμό 10.000 ανθρώπων την ημέρα καθώς επίσης και άλλες προηγμένες οικονομίες βλέπουν συγκρίσιμη αύξηση των συνταξιούχων. Η θεωρία προτείνει ότι αυτό δημιουργεί πτωτική πίεση στα πραγματικά επιτόκια, καθώς ο αριθμός των εργαζομένων μειώνεται.

- Οικονομική ανάπτυξη

Η επιβραδυνόμενη οικονομική ανάπτυξη μπορεί επίσης να έχει αρνητικό αντίκτυπο στα μελλοντικά κέρδη, μειώνοντας το πραγματικό επιτόκιο. Από το 1961, η αύξηση του ΑΕΠ μεταξύ των χωρών του ΟΟΣΑ μειώθηκε από 4,3% σε 3% το 2018.

Ο Larry Summers αναφέρθηκε σε αυτήν την κεκλιμένη τάση από τη δεκαετία του 1970 ως «κοσμική στασιμότητα» κατά τη διάρκεια μιας διάσκεψης του Διεθνούς Νομισματικού Ταμείου το 2013.

Η κοσμική στασιμότητα εμφανίζεται όταν η οικονομία αντιμετωπίζει διαρκώς υστέρηση της οικονομικής υγείας. Ένας πιθανός τρόπος για να αντιμετωπιστεί ένα μειωμένο αίνιγμα επιτοκίων, ανέφερε ο Summers, είναι μέσω διευρυμένων κρατικών δαπανών.

Οι αποδόσεις των ομολόγων μειώνονται

Σύμφωνα με την έκθεση, μια άλλη τάση, όπως φαίνεται, συμπίπτει με την πτώση των επιτοκίων:

- η μείωση των αποδόσεων των ομολόγων

Από το 1300, οι αποδόσεις των παγκόσμιων ονομαστικών ομολόγων μειώθηκαν από πάνω από 14% σε περίπου 2%.

Το γράφημα δείχνει πώς τα πραγματικά επιτόκια και οι αποδόσεις των ομολόγων φαίνεται να συγκλίνουν σταδιακά. Ενώ μπορεί να φαίνεται αξιοσημείωτο ότι τα επιτόκια συνεχίζουν να πέφτουν, ενδεχομένως παρατηρείται και μια ευρύτερη τάση – δια μέσου των αιώνων, των περιουσιακών στοιχείων και των φορολογικών καθεστώτων.

Αν και αυτό μπορεί να είναι ευλογία για τους debt seekers, μπορεί, ωστόσο, να δημιουργήσει προκλήσεις στους επενδυτές σταθερού εισοδήματος – οι οποίοι μπορεί να αναζητήσουν εναλλακτικές στρατηγικές με υψηλότερο δυναμικό απόδοσης.

……………………………..

(* Τα πραγματικά ποσοστά λαμβάνουν υπόψη τον πληθωρισμό και υπολογίζονται ως εξής: ονομαστικό ποσοστό – πληθωρισμός = πραγματικό επιτόκιο. Τα ασφαλή περιουσιακά στοιχεία εκδίδονται από παγκόσμιες οικονομικές δυνάμεις)