Οι οικογενειακές επιχειρήσεις δίνουν γενικά ώθηση στην παγκόσμια οικονομία, καθώς είναι υπεύθυνες για το μεγαλύτερο μέρος του παγκόσμιου ΑΕΠ και της απασχόλησης. Για τις οικογένειες όμως που θέλουν να κρατήσουν την επιχείρηση στα χέρια τους και να την κληροδοτήσουν στην επόμενη γενιά, υπάρχουν μια σειρά από προκλήσεις. Η πιο κοινή είναι οι πολύπλοκοι φορολογικοί κανονισμοί που μπορεί να ισχύουν για τη μεταβίβαση μιας οικογενειακής επιχείρησης.

Η φετινή έρευνα “2020 KPMG Private Enterprise Global Family Business Tax Monitor” παρέχει μια εις βάθος ματιά στο πολύπλοκο και μεταβαλλόμενο φορολογικό περιβάλλον που αντιμετωπίζουν οι οικογενειακές επιχειρήσεις ανά τον κόσμο, αλλά και σκέψεις σχετικά με τους τρόπους που θα βοηθήσουν τις οικογένειες να προετοιμαστούν για τη μεταβίβαση της επιχείρησης στην επόμενη γενιά. Στην έκθεση υπογραμμίζεται πώς οι συνέπειες της νόσου COVID-19 θα αυξήσουν την πίεση για τις οικογένειες τα επόμενα χρόνια.

«Αναλόγως που βρίσκεται η έδρα τους, η φορολογική πολυπλοκότητα για τις οικογενειακές επιχειρήσεις μπορεί να είναι τεράστια, και η επιβάρυνση ενδέχεται να αυξάνεται καθώς πιέζονται οι κρατικοί προϋπολογισμοί και η ανάγκη για επιπλέον έσοδα γίνεται πιο επιτακτική», σχολιάζει ο Tom McGinness, Global Leader, KPMG Private Enterprise Family Business της KPMG Private Enterprise στο Ηνωμένο Βασίλειο. «Σε πολλές περιπτώσεις, μια οικογένεια που θέλει να μεταβιβάσει την επιχείρηση στην επόμενη γενιά δικαιούται φοροαπαλλαγές ή εκπτώσεις, αλλά σύμφωνα με την έκθεσή μας, οι απαιτήσεις ενδέχεται να είναι επαχθείς, να χρειάζεται πολύ λεπτομερής σχεδιασμός και επίσης είναι πιθανό να γίνουν πιο αυστηρές ή και να τροποποιούνται πολλές φορές».

«Στην Ελλάδα η φορολογία κατά τη μεταβίβαση μιας οικογενειακής επιχείρησης από τους γονείς στα τέκνα είναι ίδια ανεξάρτητα από το αν η μεταβίβαση γίνει κατόπιν θανάτου είτε κατόπιν δωρεάς εν ζωή. Ως αποτέλεσμα πολλές φορές συναντούμε την περίπτωση η απόφαση για τη νομική μεταβίβαση των επιχειρήσεων στις επόμενες γενεές να αναβάλλεται διαρκώς» σχολιάζει ο Χρήστος Κρέστας, Γενικός Διευθυντής στο Φορολογικό Τμήμα της KPMG στην Ελλάδα.

«Η συμβολή των οικογενειακών επιχειρήσεων στην Ελληνική Οικονομία είναι πολύ σημαντική και η μακροημέρευση, ευημερία και διαιώνισή τους στις επόμενες γενιές αποτελεί κρίσιμο στοίχημα που αξίζει να κερδηθεί. Η πολιτεία οφείλει να εγκύψει στα προβλήματα που αντιμετωπίζουν οι οικογενειακές επιχειρήσεις και να βοηθήσει στην έγκαιρη προετοιμασία για την εν ζωή ενδοοικογενειακή μεταβίβαση των επιχειρήσεων, προσφέροντας ελκυστικά φορολογικά κίνητρα, ώστε να ωθήσουν τους σημερινούς ιδιοκτήτες των οικογενειακών επιχειρήσεων να προτιμήσουν μία έγκαιρη, καλά σχεδιασμένη και προγραμματισμένη διαδοχή, από την αβεβαιότητα και τη σύγχυση μίας έξαφνης και αναγκαστικής διαδικασίας», τονίζει ο Βαγγέλης Αποστολάκης, Deputy Senior Partner της KPMG στην Ελλάδα.

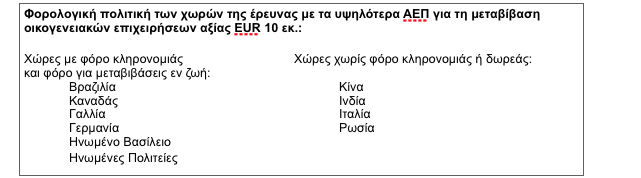

Το Global Family Business Tax Monitor περιγράφει τις διαφορετικές φορολογικές μεταχειρίσεις σε 54 χώρες στο θέμα της ενδοοικογενειακής μεταβίβασης μιας οικογενειακής επιχείρησης που εκτιμάται στα EUR 10 εκ.. Μεταξύ των 54 χωρών της έρευνας, στις 14 εφαρμόζεται συγκεκριμένος φόρος κληρονομιάς (οι ΗΠΑ επιβάλλουν φόρο περιουσίας για κληρονομιά οικογενειακής επιχείρησης), ενώ σε 16 υπάρχει φόρος δωρεάς που ισχύει για περιπτώσεις μεταβίβασης της επιχείρησης εν ζωή. Στις 10 χώρες με τα υψηλότερα ΑΕΠ της έρευνας, οι έξι (Βραζιλία, Καναδάς, Γαλλία, Γερμανία, ΗΠΑ, Ηνωμένο Βασίλειο) έχουν φόρους που ισχύουν για τις μεταβιβάσεις τόσο λόγω κληρονομιάς, όσο και εν ζωή, ενώ τέσσερις (Κίνα, Ινδία, Ιταλία και Ρωσία), δεν έχουν φόρους ούτε για δωρεά ούτε για κληρονομιά σε περιπτώσεις μεταβίβασης οικογενειακής επιχείρησης. Άλλοι φόροι, όπως ο φόρος υπεραξίας και ο φόρος προσωπικού εισοδήματος, ισχύουν επίσης σε κάποιες δικαιοδοσίες.

Ενώ υπάρχουν φορολογικές ελαφρύνσεις σε αρκετές δικαιοδοσίες που μπορούν να μειώσουν την επιβάρυνση για τις οικογένειες που μεταβιβάζουν τις επιχειρήσεις τους, πολλές από αυτές υπόκεινται σε αυξανόμενο έλεγχο, και οι οικογένειες πρέπει να είναι προετοιμασμένες για αλλαγές. Για παράδειγμα, στις ΗΠΑ, οι οικογένειες που μεταβιβάζουν μια επιχείρηση αυτή τη στιγμή ωφελούνται από μια φοροαπαλλαγή για δωρεές και περιουσία ύψους US$ 11,58 εκ. – η οποία ισχύει ως το 2026, αλλά υπάρχει η πιθανότητα η απαλλαγή αυτή να τροποποιηθεί ή να καταργηθεί. Παρομοίως, οι οικογένειες στο Ηνωμένο Βασίλειο ωφελούνται από ελάφρυνση εταιρικής περιουσίας (business property relief -BPR) κατά τη μεταβίβαση μιας επιχείρησης, αλλά υπάρχουν προτάσεις για τροποποίηση ή κατάργηση αυτής της ελάφρυνσης.

«Οι οικογένειες που έχουν να διαχειριστούν επιχειρήσεις και άλλη περιουσία, αναμένουν αλλαγές στις κυβερνητικές πολιτικές σε μια σειρά δικαιοδοσιών, που θα οδηγήσουν σε αυξημένους φόρους», αναφέρει ο Olaf Leurs, Tax Partner, KPMG Meijburg & Company, της KPMG Ολλανδίας. «Έχει επιταχυνθεί ο κύκλος προγραμματισμού για τις οικογένειες, πολύ περισσότερο τώρα με την πανδημία της νόσου COVID-19. Οι οικογένειες έχουν μια αυξημένη αίσθηση του επείγοντος σχετικά με την προστασία του μέλλοντος της επιχείρησής τους, και έτσι πρέπει. Οι αποφάσεις σχετικά με το πώς ή το εάν θα μεταβιβάσουν την επιχείρηση, που μπορεί να έπαιρναν χρόνια στο παρελθόν, σε πολλές περιπτώσεις χρειάζεται να παρθούν μέσα σε λίγους μόλις μήνες».

Ο φορολογικός σχεδιασμός για τη μεταβίβαση μιας οικογενειακής επιχείρησης πρέπει να αποτελεί κομμάτι μιας συνολικής διαδικασίας σχεδιασμού και το Global Family Business Tax Monitor παρέχει ένα πρότυπο που περιλαμβάνει την καθιέρωση ισχυρής οικογενειακής διακυβέρνησης, συμπεριλαμβανομένου του οικογενειακού καταστατικού, καθώς και τη διασφάλιση ότι η επόμενη γενιά έχει προετοιμαστεί κατάλληλα για να αναλάβει τον έλεγχο της επιχείρησης.

«Ο αντίκτυπος της νόσου COVID-19 ωθεί επίσης τις οικογένειες να εξετάσουν την αίσθηση του σκοπού και τις αξίες της επιχείρησής τους», λέει ο McGinness. «Οι οικογενειακές επιχειρήσεις συνήθως έχουν μια μακροπρόθεσμη οπτική και έχουν ισχυρό το αίσθημα της κοινότητας. Ολοένα περισσότερο, οι οικογένειες εξετάζουν τον ευρύτερο κοινωνικό αντίκτυπο της επιχείρησής τους και τον ρόλο τους στην αντιμετώπιση ζητημάτων, από την κλιματική αλλαγή ως την ανισότητα και την εκπαίδευση».