του Γιώργου Λαγαρία, Chief Economist, Forvis Mazars

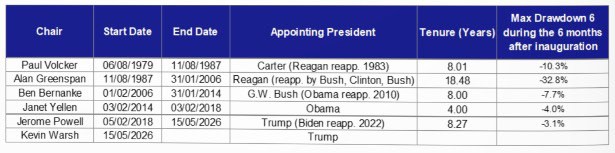

Αν και, θεωρητικά, αυτό μπορεί να συμβεί, τα ιστορικά στοιχεία δεν το υποστηρίζουν. Στη σύγχρονη εποχή της κεντρικής τραπεζικής, κανένας πρόεδρος της Fed, εκτός από τον κ. Γκρίνσπαν, δεν έχει δοκιμαστεί σοβαρά. Εξετάσαμε τη μέγιστη πτώση (maximum drawdown) μετά την ανάληψη των καθηκόντων κάθε προέδρου από το 1979 και δεν προέκυψε τίποτα ασυνήθιστο.

Το εξωφρενικό -32% του κ. Γκρίνσπαν αναφέρεται στη Μαύρη Δευτέρα (19 Οκτωβρίου 1987), η οποία ήταν μάλλον μια ατυχής σύμπτωση άλλων παραγόντων (συμπεριλαμβανομένης της ραγδαίας πτώσης του δολαρίου), και κανείς δεν ισχυρίστηκε ότι είχε κάποια σχέση με τον νέο πρόεδρο.

Το -10% του κ. Βόλκερ βρίσκεται μέσα στα φυσιολογικά όρια της αγοράς. Είναι αξιοσημείωτο ότι οι αμερικανικές εταιρείες μεγάλης κεφαλαιοποίησης (large caps) παρέμειναν πάνω από το επίπεδο της ημέρας της ορκωμοσίας της κ. Γέλεν για ολόκληρη την εξάμηνη περίοδο που ακολούθησε.

Υπάρχει πιθανότητα, αυτήν τη φορά, τα πράγματα να είναι διαφορετικά; Υπάρχει πάντα μια μη μηδενική πιθανότητα οι αγορές να θελήσουν να δοκιμάσουν τον κ. Γουόρς. Παρ’ όλα αυτά, εμείς θα ανησυχούσαμε λιγότερο.

Η μεγαλύτερη ανησυχία για τον κ. Γουόρς θα εστιαζόταν στη δεδηλωμένη απροθυμία του να αυξήσει τον ισολογισμό της Fed. Αλλά αυτό δεν σημαίνει ότι δεν θα το έκανε σε περιόδους πίεσης. Οι απόψεις του επί του θέματος έχουν αλλάξει και έχει μεταβληθεί από έναν αυστηρό επικριτή της ποσοτικής χαλάρωσης με «γερακίσια» στάση (hawkish) το 2009-2010 σε ένα ρεαλιστικό «περιστέρι» (dove) μετά το 2018, όταν υποστήριξε χαμηλότερα επιτόκια σε ένα περιβάλλον χαμηλού πληθωρισμού/χαμηλής ανεργίας.

Κατά τη διάρκεια της πρόσφατης ακρόασης επιβεβαίωσής του στη Γερουσία, δήλωσε ότι προτιμά έναν «περικομμένο Δείκτη Προσωπικών Καταναλωτικών Δαπανών (PCE)» – trimmed Core PCE (ο οποίος είναι χαμηλότερος από τον Core PCE που ακολουθεί επί του παρόντος η Fed), επομένως θα πρέπει να το δούμε ως ένα επιχείρημα για χαμηλότερα επιτόκια.

Και η άποψή του ότι η Τεχνητή Νοημοσύνη (AI) είναι «εγγενώς αποπληθωριστική» τον τοποθετεί ξεκάθαρα στο στρατόπεδο των «περιστεριών» (dovish). Δεν έχουμε καμία απόδειξη ότι είναι αρκετά δογματικός ώστε να μην επιβεβαιώσει το “Fed Put”. Αυτό θα πήγαινε ενάντια στη συνήθη πρακτική της Fed (τα άλλα μέλη θα μπορούσαν ακόμη και να τον καταψηφίσουν), και κυρίως ενάντια στις επιθυμίες του Λευκού Οίκου να διατηρήσει το κόστος του χρήματος χαμηλό και τις αγορές σταθερές.

Συμπέρασμα

Η άποψη μου, επομένως, είναι ένα βασικό (80%+) σενάριο, βάσει του οποίου ούτε η ικανότητα της Fed να καταπολεμήσει τον πληθωρισμό ούτε το “Fed Put” διακυβεύονται σημαντικά από τον νέο πρόεδρο. Αυτό θα πρέπει να καθησυχάσει τις επιχειρήσεις και τους επενδυτές σχετικά με το συγκεκριμένο θέμα.

AΠΟ ΧΡΗΜΑ WEEK